Economia aziendale aspetti generali

Economia aziendale aspetti generali

Questo sito utilizza cookie, anche di terze parti. Se vuoi saperne di più leggi la nostra Cookie Policy. Scorrendo questa pagina o cliccando qualunque suo elemento acconsenti all’uso dei cookie.I testi seguenti sono di proprietà dei rispettivi autori che ringraziamo per l'opportunità che ci danno di far conoscere gratuitamente a studenti , docenti e agli utenti del web i loro testi per sole finalità illustrative didattiche e scientifiche.

Le informazioni di medicina e salute contenute nel sito sono di natura generale ed a scopo puramente divulgativo e per questo motivo non possono sostituire in alcun caso il consiglio di un medico (ovvero un soggetto abilitato legalmente alla professione).

Economia aziendale aspetti generali

LA COMPONENTE ORGANIZZATIVA

l. Aspetti generali

L'attività economica è svolta allo scopo di garantire la disponibilità dei prodotti e dei servizi necessari per soddisfare i bisogni manifestati dagli individui e dai gruppi. sociali. Si è anche osservato che nel corso dell'evoluzione storica, numerose circostanze hanno determina- to il trasferimento prevalente dell'attività economica, nelle fasi della produzione e del consumo, in organismi specializzati, le aziende, nelle quali si realizzano i processi produttivi e di consumo. Tra queste circostanze, quelle più direttamente riferibili alla dimensione economica appaiono la divisione del lavoro, lo sviluppo delle tecnologie innovative e l' affermarsi su larga scala degli scambi in virtù dell'utilizzo della moneta. Ci soffermiamo sulla divisione del lavoro. La divisione del lavoro consente di incrementare a livelli dimensionali maggiori i risultati dell'attività economica. In virtù della divisione del lavoro si ottiene un generale incremento della produttività, sia se si considera una singola azienda che il sistema economico nel suo complesso. La divisione del lavoro può essere osservata sia a livello macroeconomico che a livello microeconomico. Nel primo caso emerge il fatto che la produzione di beni e servizi differenti è svolta da aziende che operano in settori differenti. Nel secondo caso, invece, la divisione del lavoro riguarda la suddivisione del ciclo produttivo svolto da ciascuna azienda in molteplici fasi, ognuna delle quali è affidata a lavoratori o gruppi di lavoratori diversi. In altre parole, con la divisione del lavoro a livello macroeconomico si guarda a ciò che accade nel sistema economico complessivo, mentre a livello microeconomico si guarda all'interno di ciascuna azienda. Ed è a questo secondo livello che emerge la componente organizzativa. Infatti, se la divisione del lavoro all'interno delle aziende si traduce nella individuazione e scomposizione dell'intero ciclo produttivo in fasi separate, più o meno complesse, è evidente che occorre strutturare e coordinare le diverse attività, in modo da garantire l'efficiente funzionamento del sistema aziendale. La frammentazione del ciclo produttivo in numerosi processi comporta la necessità di identificare secondo le più convenienti modalità le attività e soprattutto il loro continuo coordinamento. L'organizzazione in tal senso può essere definita come l'insieme di attività che consentono di realizzare il coordinamento e l'integrazione del lavoro all'interno dell'azienda. L'organizzazione, infatti, riguarda il lavoro applicato alla componente tecnica, cioè i mezzi. Dalla combinazione della componente personale e della componente tecnica si creano le condizioni per attuare i cicli produttivi.

-Il problema organizzativo nasce dalla divisione e dalla specializzazione del lavoro che impone il coordinamento degli individui. L'organizzazione, quindi, definisce i criteri, i metodi e le procedure necessarie per consentire il coordinamento delle attività specializzate sul fondamento della divisione del lavoro. In sintesi, la componente organizzativa:

- definisce le attività da svolgere, classificandole in base ad una pluralità di parametri;

- ripartisce i compiti in insiemi affidati ad unità organizzative allo scopo individuate;

- attribuisce le responsabilità e l'autorità alle unità organizzative, stabilendo le relazioni necessarie per favorire il coordinamento delle attività.

L'organizzazione è parte integrante dell'amministrazione aziendale, svolgendo una fondamentale funzione strumentale alla gestione. Per altro verso, però, l'organizzazione è essa stessa una condizione posta al conseguimento degli obiettivi aziendali.

La suddivisione dei compiti e delle responsabilità deve essere tale da assicurare processi decisionali conformi ai bisogni di adegua-mento della struttura aziendale alla realtà esterna e di controllo dell'efficienza interna. Carenze e distorsioni nella componente organizzativa sono quindi destinate a riflettersi sulle altre componenti compromettendo la capacità dell'azienda di conseguire le proprie finalità. Prendendo spunto da queste considerazioni, si può affermare che l'organizzazione è la componente del sistema che consente di dotare l'azienda di tutte le risorse, sia tecniche che umane, necessarie per la realizzazione nel modo più efficiente dei processi produttivi. Inoltre, e in senso più definito, l'organizzazione concerne l'applicazione del lavoro umano, definendo compiti, regole e responsabilità. L'organizzazione assume una crescente rilevanza, considerando la maggiore complessità degli attuali processi produttivi, basati sempre più sulle conoscenze, sul sapere tecnologico incorporato nei prodotti o nei servizi. Il vantaggio competitivo, allora, nasce anche dalla capacità di creare un clima organizzativo favorevole e coerente con le risorse umane disponibili.

2. La localizzazione aziendale e la dimensione ottima

La localizzazione identifica l' ambito territoriale ove l'azienda intende svolgere la propria attività, situandosi in un preciso punto del territorio che specifica I' ubicazione. Nella scelta risultano variamente influenti alcuni aspetti connessi ai mercati di approvvigionamento dei fattori produttivi e della manodopera, ai mercati di collocamento dei prodotti o ancora ai mezzi di comunicazione e di trasporto. La scelta definitiva della localizzazione e conseguente ubicazione deriva dal risultato della combinazione dei vari elementi richiamati ai quali possono aggiungersi ulteriori aspetti non strettamente economici quali il clima, il collegamento con determinati soggetti privati o pubblici, la presenza di agevolazioni finanziarie, ecc. La possibilità di soddisfare simultaneamente gli elementi influenti la localizzazione è più agevole per quelle attività che, per importanza e dimensione, possono «dividersi» nel senso di ubicare in zone territoriali differenti le varie componenti strutturali aziendali (stabilimenti, direzione, uffici amministrativi), ciò evidentemente in funzione dello svolgimento più efficace ed efficiente delle varie funzioni aziendali. Per alcuni settori di attività, la divisione aziendale costituisce una esigenza produttiva legata alla necessità di presenza capillare sul territorio ai fini di una adeguata penetrazione del mercato. E il caso ad esempio delle aziende di credito e delle compagnie di assicurazioni, che, secondo modalità differenti, danno vita appunto alle cosiddette aziende divise. Il riferimento è progressivo processo di integrazione dei mercati, indotto dallo sviluppo delle tecnologie informatiche e delle telecomunicazioni, dall'abbattimento delle barriere normative nazionali e dalla crescente riduzione dei costi di trasporto. Tale processo di integrazione, che quando riferito alle implicazioni sul più ampio contesto sociale è conosciuto con il termine globalizzazione, comporta l'allargamento dei mercati, di approvvigionamento, di sbocco e di quelli finanziari. Le aziende scelgono di produrre laddove emergono nuovi consumatori, allo scopo di sfruttare economie di prossimità ai mercati di sbocco, nel secondo caso la localizzazione delle fasi produttive in paesi esteri è originata soprattutto dalla possibilità di usufruire di costi del lavoro notevolmente inferiori di quelli esistenti nei paesi di origine. Passando all'elemento dimensionale, è noto come le unità di produzione vengano spesso classificate in piccole, medie o grandi imprese. Tale classificazione si connette, in linea di principio, al grado di attività delle stesse in termini di livello produttivo. Il concetto di dimensione aziendale, in realtà, è complesso ed indeterminato. Complesso in quanto carattere dell'azienda dipendente sia dagli assetti operativi ed organizzativi entro i quali si svolge la gestione, sia dalla struttura dei mercati con i quali l'azienda opera; indeterminato, perché è difficile individuare soddisfacenti parametri di misurazione' . La quantità di produzione realizzabile, quindi, è funzione dipendente dagli investimenti in fattori produttivi concretamente realizzati. Gli investimenti, d'altronde, generano un corrispondente fabbisogno finanziario che può essere soddisfatto convenientemente solo se esistono le condizioni per un'economica copertura attraverso il capitale proprio o di terzi.

La dimensione d'impresa, quindi, è condizionata da una pluralità di variabili, la cui reciproca coerenza, sia quantitativa che qualitativa, è necessaria per garantire l'equilibrio della gestione. Quando i processi produttivi diventano complessi, alcuni fattori produttivi assumono caratteristiche di specificità, anche da un punto di vista qualitativo, creando difficoltà in ordine al loro reperimento. Questi fattori produttivi diventano difficilmente sostituibili data la loro scarsità, o lo sono a costi elevati, condizionando in modo notevole il conseguimento degli obiettivi generali. La relatività del concetto di dimensione deriva anche dal riferimento posto a base dell'analisi. Un'azienda definita piccola, media o grande in una realtà economica, se rapportata ad un contesto diverso, può assumere una connotazione dimensionale diversa. I parametri più comuni riguardano aspetti strutturali ritenuti significativi, come l'ammontare delle immobilizzazioni tecniche, la capacità produttiva che esprime i volumi quantitativi ottenibili, il numero degli addetti, il capitale investito. Altri si soffermano sui livelli operativi realizzati in un dato periodo, ad esempio il fatturato o il valore aggiunto. In realtà, in considerazione della relatività concettuale del fenomeno dimensionale delle aziende, sembrano più confacenti parametri qualitativi come il peso economico, inteso come maggiore o minore capacità dell'impresa a continuare i processi produttivi, e ad influenzare i mercati di riferimento. In ogni caso, al di là di tali aspetti, problema fondamentale dell'imprenditore non è tanto quello di stabilire a priori una data dimensione, piccola o grande, bensì è quello di ricercare e pervenire, nel continuo divenire d'azienda, alla dimensione ottima, ossia alla combinazione più efficiente in termini di produttività e redditività'26. Il che significa acquisizione di una dotazione strutturale efficiente e funzionale agli scopi aziendali.

3. La struttura organizzativa

La divisione del lavoro ed il conseguente bisogno di coordinamento delle diverse fasi in cui esso può essere articolato, rappresentano l'aspetto nevralgico del problema organizzativo. La scelta dei criteri di individuazione, classificazione ed assegnazione alle unità organizzative di conseguenza determinate, del lavoro da svolgere, crea la struttura organizzativa di ciascuna impresa. Essa agisce, funziona mediante le relazioni stabilite tra le unità organizzative; quindi, in definitiva, la progettazione della struttura organizzativa si risolve nella determinazione dei criteri e delle relazioni che governano la divisione ed il coordinamento del lavoro da svolgere per realizzare il processo di trasformazione economica. I criteri di divisione del lavoro seguono due logiche che in comune determinano il grado di specializzazione: la divisione orizzontale e la divisione verticale.

La divisione orizzontale concerne la parcellizzazione dell'intero processo produttivo in una serie di attività elementari, individuate in funzione delle caratteristiche tecniche (tempi di effettuazione previsti, conoscenze richieste, numero degli addetti, ecc.) o in funzione della natura e dei mercati di sbocco dei prodotti. Le attività elementari sono raggruppate in compiti ed attribuiti a determinate posizioni, cioè alle unità organizzative elementari. L'insieme dei compiti assegnati a ciascuna posizione costituisce una mansione. I compiti presentano livelli variabili di difficoltà tecnica, in forza dei quali viene graduato il tempo assegnato alla loro esecuzione ed il risultato atteso. Essi prevedono, inoltre, livelli graduati di discrezionalità delle modalità tecniche da seguire e dell'autonomia decisionale. Le mansioni, invece, costituite da una pluralità di compiti da svolgere, sono caratterizzate da varietà ed evidenziano un contenuto di discrezionalità ed autonomia coerente con il risultato richiesto ad una individuata posizione. Le posizioni, a loro volta, sono ordinate in organi ai quali è attribuito lo svolgimento di funzioni complesse, identificate in base all'omogeneità delle operazioni o alle fasi del complessivo ciclo produttivo. Gli organi, quindi, non si identificano con le persone che ne fanno parte, rappresentando, invece, un nucleo di competenze e di contributi che deve essere garantito al processo produttivo.

I criteri adottati nella divisione del lavoro in senso orizzontale determinano il tasso di specializzazione delle attività elementari. Un lavoro è molto specializzato quando è costituito da un numero limitato di attività elementari e da un contenuto tecnico poco significativo. Queste riflessioni costituiscono premessa al concetto di divisione verticale, la quale, invece, riguarda la definizione delle competenze di comando e di coordinamento, distribuendo le stesse a vari livelli. Questo criterio di attribuzione del lavoro stabilisce le relazioni tra gli organi e l'articolazione gerarchica della struttura organizzativa. Alcuni organi, infatti, risulteranno in una posizione gerarchica di comando, altri in una posizione di subordinazione con discrezionalità ed autonomia decisionale limitata. La distribuzione del potere tra i vari organi definisce il grado di accentramento della struttura; esso rivela se il processo decisionale si concentra in pochi organi ovvero è distribuito lungo più livelli. Il potere è distribuito utilizzando lo strumento della delega, mediante il quale si trasferiscono ad organi posti a livelli gerarchici inferiori parte delle competenze. Il conseguente decentramento se da un lato realizza una struttura flessibile d' altro lato introduce necessità di maggiore coordinamento per il rischio di comportamenti non conformi agli obiettivi strategici dell'azienda. Ovviamente non bisogna confondere il decentramento organizzativo con l'eventuale decentramento fisico dell'azienda.

A tal proposito, è utile riproporre la classificazione tradizionale degli organi in:

organi volitivi che detengono il controllo dell'impresa, coincidendo quindi con il soggetto economico; essi decidono le strategie e gli obiettivi generali;

- —organi direttivi, i quali hanno il compito di eseguire le decisioni degli organi volitivi, definendo gli obiettivi più specifici da attribuire ai diversi organi e verificando il loro conseguimento;

- —organi operativi o esecutivi chiamati all'esecuzione delle attività richieste per la realizzazione dei processi produttivi, coerentemente con gli obiettivi stabiliti.

Un'ulteriore classificazione richiama il concetto di organi di line ed organi di staff, i primi assegnatari di potere i secondi, invece, di funzioni di consulenza o di supporto. La struttura organizzativa assume, in concreto, configurazioni le più diverse, in relazione alla dimensione aziendale, alla natura dell'attività svolta, all'ampiezza della gamma di prodotti o servizi realizzati, e all'ampiezza dei mercati di sbocco. Essa è formalizzata utilizzando strumenti che diventano sempre più complessi in considerazione della complessità dell'oggetto che intendono rappresentare. Un primo strumento è l'organigramma che consiste in una rappresentazione grafica che evidenzia gli organi della struttura ed i livelli gerarchici nei quali sono situati. Inoltre,: sono identificabili le relazioni che collegano gli organi al medesimo livello, in senso orizzontale quindi, ovvero tra livelli successivi perciò di natura gerarchica. L'organigramma, ovviamente, non può esplicitare in modo compiuto le mansioni, i compiti corrispondenti alle diverse posizioni, né le modalità previste per l'esecuzione delle attività. Intervengono a tale scopo i mansionari, documenti dettagliati con i quali sono descritte le mansioni o i compiti attribuiti, le procedure ed i regolamenti che stabiliscono la sequenza di svolgimento delle operazioni, le procedure da attuare, i comportamenti da seguire e sono definite le relazioni tra gli organi, nel momento dell' attuazione delle attività che concretizzano i processi produttivi.

4. I principali modelli di struttura organizzativa

Si è già detto che le strutture organizzative dipendono da molti fattori divenendo vieppiù articolate con l'aumentare della complessità aziendale. Il primo modello proposto è la struttura elementare tipica delle piccole aziende, estremamente semplice in quanto le diverse funzioni non sono ben distinte. Tutte le attività fanno riferimento all'imprenditore, coadiuvato da dipendenti con posizioni intermedie ma con scarsa autonomia, in quanto prevale uno stretto rapporto gerarchico. Il vantaggio della- struttura elementare risiede nella possibilità di formare rapporti diretti tra l'imprenditore ed i dipendenti, per cui i costi di coordinamento sono ridotti. Qualora si dovesse affermare una vocazione alla crescita dimensionale, spesso emergono difficoltà legate alla riluttanza dell'imprenditore a differenziare le competenze delegando parte del potere, compromettendo, in molti casi, le opportunità di sviluppo. La differenziazione delle funzioni è, invece, alla base della struttura funzionale largamente diffusa come modello organizzativo. Il criterio di fondo parte dalla considerazione che l'azienda è suddivisa in una serie di aree funzionali; per cui l'attribuzione delle posizioni ed il raggruppamento in organi avviene seguendo la logica delle aree. Il modello prevede la formazione di due livelli gerarchici:

1) direzione generale, preposta alla elaborazione delle strategie, alla composizione di eventuali conflitti tra le aree ed al controllo dei risultati;

2) aree funzionali, le quali concorrono all'elaborazione delle decisioni e, ovviamente, rendono operativi gli indirizzi stabiliti, deliberando gli opportuni provvedimenti all'interno di ciascuna di esse. Alle aree sono affiancati spesso organi di staff, che supportano l'attività dei livelli gerarchici.

La struttura funzionale è adatta alle aziende impegnate soltanto in un settore, definito per tipologia di prodotto, tecnologia o mercato.I vantaggi sono collegati all'alto tasso di specializzazione ottenuto dalle aree, al conseguente incremento dei rendimenti delle risorse impiegate ed allo sfruttamento delle conoscenze tecniche che maturano al loro interno. Emerge il rilevante ruolo di coordinamento svolto dagli nani del primo livello (o da eventuali organi inter-funzionali a tal fine costituiti), in modo da indirizzare l'azione verso obiettivi condivisi. Ai vertici delle aree funzionali sono decentrate invece, le responsabilità inerenti specifici ambiti del complessivo lavoro aziendale. Le aziende che diversificano la produzione o che operano simultaneamente su più mercati, infatti, entrano in relazione con ambienti competitivi caratterizzati da condizioni e opportunità specifici. In tal caso, è necessario procedere ad una scomposizione della complessiva attività aziendale in insiemi omogenei, divisioni o aree strategiche d'affari, individuati secondo criteri dettati dalle caratteristiche dei prodotti, dalle tecnologie impiegate o dai mercati d'intervento, per ognuno dei quali è. possibile costruire una strategia competitiva propria. La struttura organizzativa assume in queste situazioni la configurazione multidivisionale. All'interno della struttura aziendale si creano delle divisioni nelle quali si svolgono tutte le funzioni inerenti un determinato prodotto od un determinato mercato di sbocco. Le divisioni sono organizzate come delle imprese e riproducono al proprio interno una struttura funzionale. Il vertice aziendale conserva le prerogative di definizione degli indirizzi strategici, di gestione delle risorse finanziarie, di composizione dei conflitti tra le divisioni e di controllo dei risultati. Le divisioni godono di ampia autonomia, comunque graduata in funzione del potere decisionale delegato dagli organi centrali; infatti, la formulazione delle strategie competitive delle singole divisioni può essere delegata alle direzioni di queste, ovvero conservata dal vertice aziendale che demanda alle divisioni l'attuazione delle decisioni operative. Il modello multidivisionale attua un consistente decentramento esplicitando segmenti di attività caratterizzati da autonomia, per i quali è agevole procedere alla misurazione dell'efficienza, dell'efficacia e del contributo alla redditività complessiva dell'azienda. Uno dei limiti del . modello qui richiamato, riguarda il rischio di incremento dei costi causato dalla moltiplicazione delle aree funzionali che svolgono le stesse mansioni, ma in divisioni diverse. Un'evoluzione della struttura multidivisionale è la struttura a matrice tipica delle aziende che producono su commessa.

È opportuno, qui, soffermarsi sulla classificazione delle aziende in base alla modalità di svolgimento del ciclo produttivo. Un' azienda produce per il magazzino se la produzione viene programmata ed attuata in base a determinate previsioni di assorbimento del mercato, prima che la domanda del prodotto si esprima effettivamente; un'azienda produce su commessa quando è la domanda, il cliente che commissiona un determinato prodotto secondo parametri tecnici da questi stabiliti. La produzione su commessa ha per oggetto, di solito, prodotti complessi (stabilimenti, impianti, navi, opere infrastrutturali, ecc.), la cui ultimazione richiede tempi lunghi. La struttura a matrice si caratterizza per la presenza di organi posti ai lati di una immaginaria matrice, rappresentati dalle aree funzionali, sul lato orizzontale, e dalle unità di progetto (o dai responsabili di progetto) sul lato verticale. I progetti relativi alle singole commesse attingono dalle aree funzionali le risorse che necessitano, per cui ogni singola area funzionale interagisce con una pluralità di unità di progetto. L' intento di questa struttura organizzativa è di associare i vantaggi della struttura funzionale e della struttura multidivisionale.

5. Funzioni e processi aziendali

La gestione aziendale, come più volte affermato, si concreta in un complesso di operazioni e attività coordinate finalizzate al raggiungimento delle finalità aziendali. Pur evidenziando i caratteri di unitarietà e correlazione esistenti tra le numerose operazioni che caratterizzano la vita di un'impresa, è possibile pervenire a delle scomposizioni astratte dell'unità economica aziendale, ciò al fine di migliorare la comprensione e l'analisi del fenomeno aziendale. In tal senso, si distinguono due principali modalità di studio dell'azienda e cioè:

- lo studio per funzioni;

- lo studio per processi.

L'impostazione per funzioni si rivolge ad identificare i singoli sub-sistemi operativi in base ai quali risorse, fattori produttivi utilizzati e competenze risultano accomunati da un punto di vista tecnico. In relazione a ciò, si individuano le varie funzioni: produttiva, finanziaria, amministrativa, ecc. Lo studio aziendale per processi fonda la propria impostazione sugli obiettivi delle operazioni, che, quindi, seppure tecnicamente diverse risultano accomunate dall'identità del fine per il quale vengono effettuate.

5.1. Le funzioni aziendali

Al fine di meglio analizzare e comprendere il sistema aziendale, nei suoi aspetti gestionali, è opportuno fare riferimento anche a quelle che si denominano funzioni aziendali. Con tale espressione si intendono indicare i sub-sistemi operativi in base all'omogeneità delle operazioni da un punto di vista tecnico.

In proposito, è tradizionalmente diffusa l'impostazione secondo cui si distinguono le seguenti principali funzioni aziendali:

- pianificazione strategica;

- marketing;

- produzione e logistica;

- ricerca e sviluppo;

- finanza;

- organizzazione e personale;

- controllo gestionale.

Dette funzioni possono essere a loro volta variamente raggruppate tra

a) funzioni caratteristiche (definite spesso «operative»);

b) funzioni integrative (o «ausiliarie»).

Le prime sono direttamente rivolte al raggiungimento degli obiettivi aziendali, assumendo caratterizzazione specifica in funzione del settore di attività; sono tali il marketing, la produzione e la logistica, la ricerca e sviluppo. Le seconde, invece, svolgono prevalentemente un'attività di supporto al governo aziendale, anche se ciò non deve far pensare a funzioni meno importanti delle precedenti.

5.1.1. LE FUNZIONI CARATTERISTICHE

Come poc'anzi detto le funzioni caratteristiche assumono caratterizzazione specifica in relazione alla stretta connessione con l'attività operativa svolta dall'azienda. Nello specifico trattasi del marketing, della ricerca e sviluppo (r&s) e della produzione logistica.

LA FUNZIONE DI MARKETING

La funzione di marketing può definirsi come una funzione complessa rivolta a regolare i rapporti tra azienda ed ambiente esterno, nel senso di favorire l' analisi dell'ambiente in cui l' azienda opera, ciò al fine di conoscere meglio le esigenze del mercato, per pervenire a combinazioni aziendali in grado di soddisfare tali esigenze rendendo disponibili i prodotti o servizi adeguati. A tal fine, l'impresa, svolgendo specifiche azioni, attua delle vere e proprie strategie di marketing che trovano in appositi strumenti previsionali (piani) la definizione dell'obiettivo di mercato che si intende raggiungere (cosiddetto target market) e l'insieme delle variabili atte a favorire il raggiungimento dell'obiettivo stesso. Quindi, i piani di marketing, seguendo una sequenza di fasi, si propongono di individuare i percorsi in grado di favorire l' attuazione delle strategie aziendali in funzione del prodotto offerto e/o del mercato scelto. Preliminarmente, 1' analisi dell'ambiente comporta la necessità di distinguere le variabili sulle quali l'impresa determina un controllo da quelle variabili svincolate in misura più o meno totale da tale possibilità di controllo. Infatti, sfuggono totalmente al controllo dell'impresa tutti i fattori che abbiamo identificato come costitutivi dell'ambiente generale e cioè: l'ambiente naturale, la cultura, l'ambiente sociale, la variabile demografica, la tecnologia, la sfera politico-legislativa e l'ambiente economico. Pur non essendo totalmente soggette al controllo dell'impresa, altre variabili possono essere comunque influenzate dalle scelte aziendali; è il caso della concorrenza esistente e potenziale, dei fornitoti, dei clienti e degli intermediari. Le variabili che, invece, risultano completamente dipendenti dall'impresa sono costituite dai seguenti elementi:

- prodotto;

- prezzo;

- distribuzione;

- promozione.

L'insieme di tali elementi costituisce il cosiddetto marketing miX134. Brevemente, il prodotto, da intendersi in senso lato, va sempre più assumendo una definizione ampia comprendendo, oltre al beneficio specifico richiesto dal cliente, anche ulteriori aspetti connessi a caratteristiche e attributi del prodotto ed al servizio di assistenza (pre-vendita e post-vendita) al cliente. Ovviamente, le strategie aziendali fondate sul prodotto non possono prescindere, tra gli altri aspetti, dal cosiddetto ciclo di vita, ossia dal percorso che ordinariamente un prodotto rivela circa la capacità di positivi riflessi econdmico-finanziari. Si distinguono in tal senso le seguenti fasi:

- progettazione, che coincide con la fase di ideazione e successiva realizzazione del prodotto da offrire. Si tratta della fase preparatoria alla presentazione del prodotto sul mercato, che comporta il sostenimento di costi e, quindi, impieghi finanziari spesso anche consistenti;

- introduzione e lancio, è la fase in cui il prodotto risulta appunto «introdotto» sul mercato, ciò attraverso i relativi canali distributivi e con il sostegno di apposite campagne pubblicitarie. Questo è normalmente il momento di maggiore sforzo economico-finanziario

- sviluppo, è la fase in cui l'impresa penetra nel mercato, potendo fruire dell'assenza di concorrenti e godendo, quindi, di un «vantaggio competitivo» che le consente di operare con effetti fortemente positivi in termini economico-finanziari.

- maturità, fase in cui l'impresa vive pienamente il confronto con i concorrenti, cercando di mantenere con appropriate politiche la propria quota di mercato.

- declino, è la fase che chiude il ciclo, ciò sia per scelta aziendale, sia per cambiamenti dei gusti del mercato o superamento tecnologico dei prodotti offerti che escono fuori-mercato.

L'altra variabile del marketing mix è quella del prezzo, elemento a cui i processi decisionali dei clienti sono tradizionalmente sensibili. Le politiche di prezzo consistono nei vari metodi di determinazione del prezzo, compresi gli aspetti connessi (per esempio, condizioni di pagamento, offerte speciali, ecc.) i quali trovano in alcuni fattori il relativo riferimento:

- costi, ossia identificazione di una configurazione di costo (costo pieno, costo incrementale, ecc.) atta ad individuare il livello inferiore al di sotto del quale la fissazione del prezzo risulterebbe, se praticata per periodi medio-lunghi, decisiva in senso negativo;

- domanda, nel senso di considerare i livelli della domanda, in termini di analisi dell'andamento e correlate politiche di fissazione dei prezzi;

- concorrenza.

La variabile distribuzione consiste nel percorso seguito dal bene offerto dall'impresa per raggiungere il destinatario finale, ossia il cliente. Tale percorso assume la denominazione di canale distributivo il quale, oltre ai due estremi (produttore e cliente), può trovare ulteriori soggetti (intermediari) che possono allungare la «lunghezza» del percorso distributivo. E’ possibile distinguere canali distributivi di differente «lunghezza», ossia:

- canale diretto, che si ha nel momento in cui il produttore raggiunge

il consumatore direttamente senza la presenza di intermediari; - canale corto, tipico della grande distribuzione, laddove è il dettagliante a rappresentare l'unico intermediario presente fra produttore e consumatore;

- canale lungo, quando il numero di intermediari è uguale o superiorea due (ad esempio dettagliante, grossista, agenti di commercio, ecc.).

Ultima variabile del marketing mix è quella relativa alla promozione che identifica l'insieme degli strumenti promozionali rivolti variamente a creare l'immagine dell'impresa e far conoscere i prodotti. Gli obiettivi della promozione possono identificarsi con attività atte a stimolare la domanda. Ancora un ulteriore obiettivo è quello di informare per convincere e per fare conoscere l'azienda ai potenziali clienti. Peraltro, la creazione dell'immagine aziendale deriva dalla combinazione di elementi interni ed esterni all'azienda, riconducibili a fattori e comportamenti connessi alla comunicazione, ai rapporti interni del personale e del personale verso l' esterno, all'ampiezza dei servizi offerti, ecc.

G li strumenti promozionali sono rappresentati da'":

- forme di vendita mediante personale;

- pubblicità;

- vendite promozionali.

La vendita mediante personale più che una vera e propria forma di vendita costituisce un' attività informativa rivolta ai singoli clienti, al fine di informarli e convincerli all'acquisto del prodotto aziendale. In relazione a ciò, si evince che essa è una forma promozionale adottabile in particolare per i prodotti di tipo complesso che necessitano di un' assistenza pre-vendita adeguata.

Con l'espressione pubblicità si identifica una forma impersonale di comunicazione, rivolta normalmente a fasce ampie di consumatori, operata tramite l'uso di mass-media quali televisione, giornali, radio, ecc. Gli obiettivi della pubblicità si riferiscono comunemente alla sollecitazione della domanda.

Le vendite promozionali, ossia la promozione in senso lato è l'insieme delle attività di marketing tese a favorire il processo di acquisto dei consumatori e migliorare l'efficacia dell'attività distributiva, ciò mediante azioni di sollecitazione con effetto a breve termine.

Anche nel caso della promozione si è in presenza di uno strumento atto a favorire la creazione dell'immagine aziendale.

Una ultima forma di promozione è poi quella rappresentata dal direct marketing (posta, telemarketing, ecc.) che, pur potendosi configurare come un canale impersonale di vendita, rappresenta comunque uno strumento di promozione e comunicazione, nonché di fidelizzazione della clientela.

LA FUNZIONE RICERCA E SVILUPPO

Nell'ambito dell'impresa si è sviluppata una funzione rivolta alla produzione del fattore produttivo «conoscenza», rilevando variamente in funzione del ruolo che l'impresa stessa intende assumere nei confronti dell'ambiente. In sostanza, la funzione di ricerca e sviluppo assolve al fondamentale compito di consentire all'azienda il miglioramento delle proprie capacità di adattamento alle mutevoli condizioni del mercato, ma soprattutto di influire sullo stesso attraverso i risultati ottenibili dallo svolgimento di tale attività (invenzioni, conoscenze di processo, ecc.). L'attività di sviluppo costituisce la prosecuzione logica dell'attività di ricerca, consentendo di selezionare le idee innovative mediante la sperimentazione e la conseguente realizzazione, in termini di industrializzazione e commercializzazione. Peraltro, nell'ambito della stessa attività di ricerca è utile distinguere :

- la ricerca di base, che, assumendo un carattere essenzialmente esplorativo, si dirige all'acquisizione di nuove conoscenze scientifiche. e tecnologiche che servono di base per eventuali successive analisi e sperimentazioni;

- la ricerca applicata, che è un'attività che si rivolge a specifici obiettivi di applicazione innovativa in termini di prodotto e/o di processo, i quali, in relazione al grado di profondità e «produzione» della ricerca della conoscenza, denotano la presenza di comportamenti alternativamente difensivi, di inseguimento e di avanguardia.

LA FUNZIONE PRODUZIONE E LOGISTICA

È la funzione fisicamente più evidente nell'ambito di un'impresa in quanto concerne 1' insieme di attività di trasformazione delle materie acquistate dall'impresa in prodotti, con l'obiettivo di soddisfare le aspettative del mercato. La funzione produttiva basandosi sull' impiego di risorse tecniche, umane e informative deve garantire la predisposizione e razionale utilizzazione della capacità produttiva necessaria allo svolgimento efficace ed efficiente dell'attività tecnica in senso stretto"2.A tal fine, può essere utile ricordare le varie tipologie di processi produttivi , si ricordano:

- la produzione su commessa, caratterizzata dal fatto che il prodotto viene ottenuto su richiesta del cliente, rivela una struttura non necessariamente specifica per la realizzazione del prodotto. Tale modalità di produzione si differenzia dalla produzione su progetto che pure presenta caratteri simili, anche se in tal caso si è in presenza di strutture specifiche e riferibili a prodotti molto complessi e di dimensione rilevante;

- la produzione in serie (per lotti o in linea) che identifica quelle produzioni in cui il prodotto risulta ottenuto in quantità molto elevata e ciò senza che necessariamente esista un ordine precedente.

Le considerazione che in seguito vengono esposte riguardano il caso più comune di un'impresa che progetta i propri prodotti e li offre al mercato con una varietà tale da soddisfare il maggior numero di esigenze. Da un punto di vista operativo la fase a monte del processo produttivo riguarda la progettazione del prodotto e del sistema produttivo. Per quanto concerne il primo le informazioni fondamentali pro-vengono dall'area marketing che individua ed interpreta le esigenze e le opportunità del mercato e delinea le caratteristiche che il prodotto deve avere per poter essere competitivo. Questi imput, infatti, permettono di definire le specifiche tecniche ed estetiche del prodotto, le soluzioni tecnologiche e costruttive e la relativa convenienza economica. Naturalmente il passaggio successivo è la determinazione dei metodi di produzione e delle tecnologie utilizzabili, dei cicli di fabbricazione e delle attrezzature necessarie per ottenere quel determinato prodotto. Tale processo di progettazione ed ingegnerizzazione non si limita a predispone il sistema di produzione ma si occuperà di definire

— il grado di automazione degli impianti, in funzione dell'impiego di tecnologie

— le modalità di impiego sia delle risorse tecniche che delle risorse umane;

— la disposizione fisica dei reparti e degli impianti in funzione della sequenza delle operazioni da eseguire.

Con riferimento a tale ultima attività è importante ricordare che i modelli principali di layout degli impianti sono:

- layout per processo, nel quale gli impianti sono disposti secondo un criterio di omogeneità delle tecnologie ed è quindi più adatto per produzioni diversificate in lotti medio piccoli;

- layout per prodotto, nel quale le risorse tecniche ed umane sono disposte sulla base della sequenza di operazioni previste dal ciclo di fabbricazione e quindi più adatto a produrre in grandi volumi a flusso continuo o in serie.

Analoga importanza ai fini della progettazione del sistema produttivo riveste, inoltre, l'analisi e la definizione dei processi di acquisto e gestione degli approvvigionamenti poiché da essi dipendono il controllo sui costi di produzione e sulla qualità del prodotto ed il livello di prestazioni logistiche che andremo ad analizzare .È importante ricordare che in un primo momento la funzione logistica aveva come obiettivo quello di gestire l' attività di trasporto e di immagazzinamento e distribuire il prodotto alla rete di vendita.. Nel momento in cui è subentrata la necessità di definire le politiche aziendali ed in particolare quelle di produzione orientandole alle effettive richieste provenienti dal mercato il modello logistico tradizionale si è dimostrato inadeguato. L'obiettivo fondamentale della logistica è quello di mettere in relazione la funzione produzione con le vendite in modo da garantire la consegna dei prodotti richiesti nei tempi e nei quantitativi effettivi, mantenendo i costi logistici al più basso livello . Il criterio di fondo si basa, infatti, sul presupposto che la durata del ciclo di fabbricazione sia pari o inferiore al tempo che il mercato è disposto ad attendere tra il momento dell'emissione dell'ordine ed il ricevimento effettivo . È evidente che nell'attuale sistema competitivo per operare sul mercato diviene fondamentale una corretta politica delle scorte.

Mentre in passato le scorte costituivano una ricchezza poiché permettevano all'impresa di rispondere con una stabilità qualitativa e quantitativa alle richieste del mercato, attualmente proprio l'intensa variabilità della domanda le ha trasformate in oneri e rischi che è necessario gestire. Le tecniche di gestione si distinguono in tecniche di gestione a scorte e tecniche di gestione a fabbisogno (MRP). Il primo modello, utilizzato per quei beni la cui domanda deriva direttamente dalle richieste del mercato (prodotti finiti, pezzi di ricambio), parte dalla previsione dei consumi, determinata analizzando le vendite degli anni precedenti, al fine di stabilire una quantità da tenere in giacenza per soddisfare la domanda. Quando le scorte scendono al disotto di un livello considerato accettabile viene emesso un ordine per il reintegro delle scorte. Nelle tecniche di gestione a fabbisogno, invece, il calcolo del fabbisogno viene eseguito sulla base del Piano principale di Produzione (MSP) scomposto ed analizzato in funzione della distinta base. Questo sistema, partendo dalle previsioni di vendita del prodotto finito indicate nel MSP determina il fabbisogno di tutti i codici posti ai livelli successivi a quello zero (prodotto finito) riportati nella distinta base. L'esigenza di rispondere sempre più perfettamente alla varietà della domanda attraverso "un livello di scorte tendente a zero ha generato una nuova filosofia gestionale denominata JIT (just in time). Questa è una politica di produzione e gestione delle scorte che si pone come obiettivo quello di ridurre al minimo o annullare le stesse. Il presupposto logico è quello di ridurre i costi di gestione delle scorte eccedenti il fabbisogno delle imprese e che quindi non producono utilità. I requisiti di tale modello sono:

1. produzione di tipo flessibile e discontinua che consente un controllo dei flussi dei materiali e l'eliminazione delle scorte;

2. frequenti rapporti con i fornitori attraverso una localizzazione degli stessi nelle immediate vicinanze dello stabilimento;

3. domanda tendenzialmente costante ed adeguato e frequente collegamento con i clienti attraverso sistemi di produzione elettronica dei dati.

5.1.2. LE FUNZIONI INTEGRATIVE O AUSILIARIE

Trattasi di una serie di funzioni che rivestono particolare importanza ponendosi, a vario livello, a supporto dei processi decisionali degli organi di governo aziendale. Esse possono ricondursi alle seguenti:

- organizzazione e gestione del personale

- finanza;

- amministrazione e controllo;

- pianificazione strategica

LA FUNZIONE ORGANIZZATIVA E DI GESTIONE DEL PERSONALE

Tale funzione si occupa di uno dei più importanti fattori produttivi presenti nel sistema aziendale, e cioè, il fattore lavoro, ciò sia a livello direzionale, sia a livello esecutivo.

LA FUNZIONE FINANZA

Tradizionalmente il ruolo assegnato alla finanza aziendale è quello del reperimento delle risorse finanziarie sul mercato dei capitali attraverso l'osservazione del costo, la composizione delle forme di finanziamento, l'adozione di tecniche connesse alla gestione della liquidità e della distribuzione dei dividendi. Verso la metà degli anni 50, però, si percepì l'importanza di ampliare tale ruolo poiché si comprese la necessità di affrontare le problematiche di reperimento delle risorse finanziarie anche in termini di efficace impiego delle stesse. Si pose, dunque, maggiore attenzione al rapporto tra investimenti e correlati finanziamenti, nonché tra costo del finanziamento e potenziale rendimento dell'investimento. In virtù di questa nuova visione la finanza non si occupa solo della ricerca delle fonti di finanziamento più adeguate ma anche della gestione dei flussi finanziari. Gli obiettivi, dunque, della funzione finanza riguardano:

1. la scelta di una struttura finanziaria che sia la più conveniente sia da un punto di vista economico-finanziario che di rapporto tra capitale di rischio e capitale di terzi; ciò comporta l' osservazione di tre differenti dimensioni aziendali:

- la coerenza tra fonti di copertura e fabbisogno totale,

- l'equilibrio tra finanziamento interno e finanziamento esterno;

- il costo delle varie fonti di finanziamento, inteso come compenso richiesto dal finanziatore.

- la politica dei dividendi. Esiste, infatti, uno stretto legame tra politica dei dividendi e struttura finanziaria poiché la prima è attuate in funzione dell'accantonamento e distribuzione del risultato prodotto, dell'ammontare da distribuire, dell'individuazione delle fonti per il suo finanziamento;

- la valutazione degli investimenti in capitale fisso; ovvero la convenienza economica ad effettuare un investimento. Tale convenienza viene determinata ponendo a confronto le entrate e le uscite monetarie prodotte dallo stesso.

Da un punto di vista tecnico la fattibilità finanziaria di un investimento viene valutata attraverso l' adozione di criteri matematici, che tengono conto del differente valore tra i flussi di investimento e di recupero, oppure tramite criteri finanziari il cui presupposto è l'attualizzazione finanziaria dei flussi. Appartengono alla prima categoria il metodo del tempo di recupero che assume come elemento di confronto il periodo di tempo entro il quale vi è il reintegro monetario del capitale investito, ed il metodo del tasso annuale medio per il quale il riferimento è dato dal rendimento percentuale medio del capitale investito (redditi annui/valore investimento). Sono, invece, metodi finanziari l'EVA (eccesso di valore attualizzato) per il quale due investimenti vengono valutati in base al valore attuale dei redditi annui dell'investimento determinati in funzione di un determinato tasso di attualizzazione ed il tasso interno di rendimento per il quale il confronto avviene in funzione di quel tasso di attualizzazione che rende uguale il valore attuale dei redditi annui all' importo dell' investimento.

Da un punto di vista tecnico la fattibilità finanziaria di un investimento viene valutata attraverso l' adozione di criteri matematici, che tengono conto del differente valore tra i flussi di investimento e di recupero, oppure tramite criteri finanziari il cui presupposto è l'attualizzazione finanziaria dei flussi. Appartengono alla prima categoria il metodo del tempo di recupero che assume come elemento di confronto il periodo di tempo entro il quale vi è il reintegro monetario del capitale investito, ed il metodo del tasso annuale medio per il quale il riferimento è dato dal rendimento percentuale medio del capitale investito (redditi annui/valore investimento). Sono, invece, metodi finanziari l'EVA (eccesso di valore attualizzato) per il quale due investimenti vengono valutati in base al valore attuale dei redditi annui dell'investimento determinati in funzione di un determinato tasso di attualizzazione ed il tasso interno di rendimento per il quale il confronto avviene in funzione di quel tasso di attualizzazione che rende uguale il valore attuale dei redditi annui all' importo dell' investimento.

- la gestione degli equilibri finanziari e monetari. In linea generale per equilibrio si intende la coerenza nel tempo e nello spazio dei movimenti in entrata ed in uscita, in modo più approfondito si tratta scelte in termini di gestione del rischio di liquidità ovvero di bilanciamento dei movimenti monetari in senso stretto;

- la gestione del capitale circolante, intesa come analisi finanziaria degli investimenti in beni strumentali, del magazzino e dei crediti. Obiettivo della funzione finanza nel problema della determinazione del livello delle scorte è quello di rendere minimi i costi di acquisizione e di utilizzo delle scorte stesse.

- le scelte in termini di strumenti di finanziamento, che comporta un'analisi tecnica delle varie forme di investimento con riferimento alla natura ed agli effetti prodotti da ciascuno sulla struttura economico finanziaria dell'impresa.

LA FUNZIONE DI PIANIFICAZIONE STRATEGICA

La variabilità dei risultati nel tempo e l'impossibilità di prevedere con precisione il futuro, sempre più incerto in funzione del dinamismo ambientale, definisce il rischio di impresa. Da ciò deriva l'esigenza per l'azienda di procedere ad un'adeguata funzione previsionale, in grado di anticipare e controllare i fatti di gestione, ciò attraverso un'apposita attività di definizione delle strategie aziendali e di elaborazione dei piani e programmi, atti a concretizzare le strategie stesse. L' assolvimento di tale funzione, denominata di pianificazione, è, peraltro, connesso alla natura dell'azienda ed al livello di razionalità amministrativa raggiunto. Vi sono aziende, invero, la cui natura consente agevolmente lo svolgimento della pianificazione, altre in cui tale attuazione appare più difficoltosa. In sostanza, la funzione di pianificazione aziendale sarà sicuramente più agevole nelle aziende in cui l'organizzazione amministrativa assume elevata efficacia. In particolare, con l'espressione pianificazione strategica si individua una funzione atta a riflettere, attraverso appositi strumenti (piani e preventivi), il moto futuro dell'azienda nella sua interezza, servendo da guida per l'azione amministrativa e da controllo sull'efficienza economica dell'azienda149. Ciò anticipando le possibili minacce che possono prospettarsi per l'impresa in futuro e cercando di identificare nel contempo le opportunità che le si offrono.

In ogni impresa, la pianificazione strategica si articola in un processo costituito da più fasi partendo dall'analisi dell'ambiente. Sulla base di tale analisi, gli organi di pianificazione meglio definiscono il campo di attività in cui l'azienda ritiene opportuno operare, prefissando gli obiettivi da raggiungere, ciò considerando le opportunità e minacce rilevate e programmando l'impiego delle risorse secondo caratteri di efficacia ed efficienza. La definizione delle strategie aziendali poggia su alcuni elementi fondamentali quali l'identificazione delle combinazioni prodotti-mercati in cui l'azienda intende operare, la scelta delle risorse (tecniche e umane) da utilizzare e l'allocazione delle stesse. La definizione delle particolari combinazioni produttive dà luogo al business o aree strategiche d'affari (ASA) e rende possibile l'individuazione degli attori con cui l'impresa si confronta nel gioco competi-rivo relativamente ad un certo business, valutando i punti di forza e di debolezza dei concorrenti. Per «missione» di un business si intende il percorso strategico fondamentale, espresso in fasi corrispondenti al ciclo di vita del prodotto, di un ideale «ciclo evolutivo» che caratterizza quel business. In relazione a ciò, l'impresa può sviluppare tali strategie e prendere, in funzione di ciascuna di esse, le relative decisioni in merito alle diverse posizioni in cui essa si trova. Sul piano pratico, la funzione di pianificazione si attua attraverso un' azione amministrativa tesa a costituire un sistema di conoscenze prospettiche sulla vita dell'azienda, concretandosi nei cosiddetti piani di impianto o strategici, diretti a predeterminare le strutture aziendali, sulle quali si svilupperà la gestione, e i piani di esercizio o operativi (cosiddetti budget) che mirano a predeterminare l' andamento delle operazioni aziendali per un concreto periodo di tempo sulla base della struttura aziendale già esistente.

LA FUNZIONE DI CONTROLLO GESTIONALE

Si tratta in sostanza di un' attività volta alla "produzione" di informazioni (specialmente di tipo economico-finanziario) con le quali analizzare e rendere noti i risultati della gestione. Tale attività di controllo ha come destinatario principale delle relative informazioni il management aziendale, ovvero coloro che, all'interno dell'azienda, devono prendere le decisioni e rispondere dei risultati ottenuti. Ciò comporta l'esigenza di prevedere un vero e proprio sistema informativo atto a favorire la raccolta di dati che, adeguatamente elaborati, possano generare informazioni variamente utilizzabili a livello interno ed esterno all'azienda. Le rilevazioni rappresentano lo strumento conoscitivo diretto a classificare, ordinare, e riassumere metodologicamente le quantità economiche originarie derivanti dalle singole operazioni aziendali. L'importanza della funzione di controllo emerge ad ogni evidenza costituendo un processo di continua ponderazione della gestione passata, presente e futura. In effetti, la produzione e razionalizzazione dei flussi di informazione utili alla gestione dell'impresa ed ai soggetti interessati all'andamento della stessa, rappresentano un unitario processo direzionale157 che si esplicita a livello di:

- controllo preventivo;

- controllo consuntivo.

Si denomina controllo preventivo, il controllo atto a verificare l'adeguatezza e la validità dei programmi aziendali rispetto agli obiettivi aziendali. Le connesse rilevazioni, che si denominano preventive, mirano a predeterminare le quantità riflettenti il futuro svolgimento della vita aziendale.

Il controllo consuntivo, fondato su rilevazioni di tipo concomitante e susseguente, è volto alla verifica periodica dei risultati delle operazioni intraprese dall'azienda nel fluire della gestione, ciò al fine di verificare se i risultati delle azioni stesse sono coerenti con gli obiettivi prefissati dai programmi aziendali, intervenendo nei casi di scosta--mento dagli obiettivi.

Gli strumenti a disposizione dell'impresa per l'esercizio di tali controlli, si sostanziano, in definitiva, nei tradizionali strumenti del controllo di gestione di cui si dirà oltre, che, assumendo connotazione sia contabile sia extra-contabile, costituiscono nel loro insieme il sistema aziendale di reporting' e precisamente:

- l. piani e programmi;

- contabilità analitica;

- contabilità generale e bilancio;

- rilevazioni extra-contabili

5.2. I processi aziendali

Con l'espressione processo si intende un insieme di attività correlate aventi un obiettivo comune. Ne deriva che il concetto di attività è più ristretto di quello di processo, in quanto per attività si intende un insieme di operazioni svolte in successione. Il processo aziendale si sviluppa, quindi, secondo un insieme di attività interdipendenti, svolte utilizzando input di varia natura utilizzati per ottenere un dato output. Da ciò discende che nell'ambito di un processo le varie funzioni aziendali si intrecciano e si combinano con la comune finalizzazione del raggiungimento degli scopi aziendali. Ad esempio, nell'ambito dei processi produttivi è riscontrabile il processo di approvvigionamento dai fornitori che interessa contestualmente più funzioni aziendali (funzione produttiva, funzione commerciale, funzione amministrativa, ecc.). La logica di fondo dell'impostazione per processi è basata sul concetto pregnante che obiettivo preminente è l' orientamento al cliente finale ed alla sua soddisfazione. Da ciò si suppone che ogni attività aziendale, anche quelle svolte esclusivamente all'interno dell'unità economica, denoti la presenza di un fornitore e di un cliente. In definitiva, un processo aziendale può raffigurarsi come una catena in cui ogni anello assume contestualmente la natura di fornitore (dell'anello che lo segue) e di cliente (dell'anello che lo precede), ciò dovrebbe favorire lo svolgimento di attività di qualità, corrispondendo alle aspettative del «cliente», inteso in senso lato.

LA FASE ISTITUTIVA DELLE IMPRESE

1. Premessa

E’ possibile individuare il percorso ordinario nell'ambito del quale racchiudere le varie vicende aziendali, distinguendo:

- la fase istitutiva, corrispondente alla nascita dell'azienda, ossia al momento in cui, su impulso della componente umana si dà vita ad un'attività organizzata di mezzi e persone;

- la fase del funzionamento, corrispondente al periodo in cui, una volta sorta, l' azienda vive, cresce e si sviluppa, producendo e distribuendo ricchezza;

- la fase della cessazione, che, laddove intesa in senso assoluto, è la fase conclusiva del processo aziendale.

2. La fase pre-natale

La nascita di una nuova impresa costituisce il passo decisivo di una fase lungo la quale si progetta e si realizza una nuova attività organizzata. E’ possibile individuare una vera e propria fase prenatale della vita di un'impresa, identificabile essenzialmente nel processo decisorio che precede il momento istituzionale di formalizzazione del progetto aziendale. Essa rappresenta, invero, un momento propedeutico della vita aziendale, durante il quale si formula e si valuta l'opportunità di dar vita al progetto aziendale ipotizzato. La fase istituzionale rappresenta idealmente l'esito positivo del processo decisorio pre-natale, nel senso di costituire la naturale prosecuzione della decisione di intraprendere un'attività imprenditoriale. Nella fase pre-natale, in altre parole, l'idea o intuizione del soggetto promotore, maturata sulla base di fattori prettamente individuali (caratteristiche personali, propensione al rischio, motivazione, esperienza), si trasforma in un progetto/formula imprenditoriale, una volta risolti i problemi di convenienza economica e individuata la combinazione di variabili (sistema competitivo, sistema di prodotto, sistema degli interlocutori sociali, struttura tecnico-produttiva) che consente di realizzare gli obiettivi istituzionali secondo criteri di razionalità amministrativa. È evidente, pertanto, da un lato, l'esigenza dell'imprenditore di acquisire informazioni e conoscenze a vari livelli: dal marketing alla ricerca, dalla produzione alla finanza, ecc., e da altro lato, la necessità di basarsi sull'opera di individui e/o istituzioni che presentino le specifiche competenze e professionalità richieste dalle varie fasi del percorso, ciò al fine di pervenire ad un progetto aziendale che presenti ampie possibilità di successo. In definitiva, emerge come alla base della nascita di una qualsivoglia tipologia di impresa si ponga un'idea imprenditoriale, ossia un'idea che, oltre a rivelarsi creativa e innovativa, deve potersi considerare realizzabile. Il concetto di realizzazione cui intendiamo riferirci deve, evidentemente, ancorarsi a due principali aspetti strettamente interdipendenti:

— la realizzabilità in senso tecnico-produttivo, ossia a livello di realizzazione concreta della formula innovativa;

— la realizzabilità, in termini di sostenibilità economico finanziaria del progetto stesso.

Non si deve trascurare il rilievo dei fattori "ambientali" di varia natura (politica, culturale, economica, geografica) che presentano un'indubbia influenza sulla nascita e funzionamento delle imprese, fino ad arrivare persino a veri e propri condizionamenti. Possono distinguersi:

- variabili di contesto di tipo generale non immediatamente condizionanti poiché incidenti nel lungo periodo, essenzialmente riconducibili al dinamismo ambientale, ovvero alle trasformazioni dell'ambiente generale a seguito di cambiamenti: geografico-demografici dell'ambiente naturale; ideologico-tecnologici

- variabili ambientali specifiche influenzanti la genesi d'impresa, che consistono in condizioni ambientali facilitanti od ostacolanti il processo di genesi come ad esempio, l'esistenza di network relazionali, la possibilità di partecipare a corsi formativi inerenti il business, l'accesso a finanziamenti agevolati a favore dell'avvio di nuove imprese, il ricorso a parchi scientifici di supporto, ecc.

La valutazione di convenienza economica nella istituzione dell’impresa

Ciò che si vuole sostenere è che la costituzione di una impresa non può essere lasciata al caso o all' approssimazione, in quanto lo svolgimento di un'attività aziendale si fonda su definiti elementi costitutivi e su principi di razionalità amministrativa dai quali non si può prescindere. Si desume come sin dalla sua nascita una struttura organizzativa atta allo svolgimento di un'attività economica deve seguire percorsi di razionalità amministrativa, servendosi di strumenti idonei a favorire processi decisionali adeguati per pervenire alla scelta economicamente più conveniente. La sopravvivenza e lo sviluppo di un'azienda dipendono dal rispetto di determinate condizioni di funzionamento, è a tali condizioni che ci si deve riferire per stabilire la convenienza all'istituzione o meno dell'azienda.

Il percorso che conduce alle conseguenti scelte si basa sulla cosiddetta "verifica di fattibilità" del progetto aziendale che trova nel business pian lo strumento essenziale. Questo consiste in una serie di rappresentazioni quali-quantitative riferite al progetto e fondate su studi ed analisi di vario tipo, nonché su calcoli riportati in piani e preventivi, onde individuare minacce ed opportunità, vantaggi e svantaggi potenzialmente derivanti dall'iniziativa .In relazione a ciò, risulta, quindi, di fondamentale ausilio la funzione aziendale di programmazione, ossia il sistema di determinazioni preventive, denominato anche sistema di pianificazione, che, costituito da un insieme di piani e preventivi accuratamente elaborati, trova nel seguente percorso logico il proprio fondamento:

- raccolta di dati storici

- apprezzamento critico dei dati raccolti

- determinazione dei dati preventivi, ossia modifica dei dati storici in relazione sia alle condizioni di operatività attuali sia alle prospettive e agli orientamenti futuri della vita aziendale.

Circa la dimensione degli stessi valori si distingue tra valutazioni medie e valutazioni standard, volte rispettivamente a fornire un quadro mediamente riferibile ad aziende operanti nello specifico settore ovvero un quadro economico-finanziario ideale. Obiettivo preminente in tale fase è, quindi, quello di pervenire all' individuazione della dimensione ottima di cui si è detto precedentemente, ossia ad una dotazione in termini di struttura e composizione che favorisca, oltre che l'efficacia del processo produttivo, anche l'efficienza nei suoi aspetti correlati, ottimizzazione, quindi sia in senso tecnico sia in senso propriamente economico.

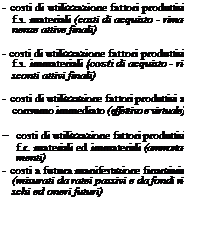

4. Il fabbisogno finanziario iniziale

Nel momento in cui si avvia un' attività economica, tra gli altri aspetti, assume specifico rilievo la misura di risorse finanziarie di cui l'azienda deve dotarsi al fine di procedere allo svolgimento dell'attività produttiva. Il fabbisogno finanziario iniziale, ossia l' individuazione della misura dei mezzi finanziari necessari per avviare tale attività sia uno dei problemi da affrontare in sede di verifica della fattibilità del progetto aziendale.![]() La determinazione di tale fabbisogno risulta connessa con alcuni fattori fondamentali da porre alla base del relativo calcolo e, cioè:

La determinazione di tale fabbisogno risulta connessa con alcuni fattori fondamentali da porre alla base del relativo calcolo e, cioè:

- la dimensione aziendale;

- il settore di attività.

Al fine di procedere ad una adeguata determinazione del fabbisogno finanziario iniziale, si rende necessaria, oltre che la presenza di opportune competenze professionali, anche l'adozione di idonei strumenti operativi .Gli strumenti in questione devono favorire la conoscenza di informazioni inerenti, da un lato, la misura degli investimenti strutturali di lungo termine, nonché gli investimenti di breve termine (fattori produttivi a fecondità semplice) e, da altro lato, la ricerca delle forme più convenienti di copertura del fabbisogno finanziario connesso.E’ opportuno il ricorso ad appositi piani finanziari atti a favorire l'individuazione della misura di tale fabbisogno. Attraverso tali piani si procede concretamente all'identificazione del complesso dei beni durevoli e dei fattori di breve durata necessari per il funzionamento aziendale, nonché il conseguente effetto economico-finanziario.

5. Le fonti di finanziamento (cenno e rinvio)

Una volta operato il calcolo del fabbisogno finanziario iniziale si pone il problema delle «fonti» necessarie per la relativa copertura. Le fonti da cui attingere la ricchezza necessaria per tali acquisizioni trovano primariamente nei proprietari dell'azienda il principale riferimento. Nel momento in cui ciò avviene, la ricchezza sarà normalmente conferita (dall'imprenditore o dai soci in caso di forma collettiva) sotto forma di mezzi monetari ossia fattori generici (denaro o titoli rappresentativi) che rappresentano, quindi, una fonte di derivazione «propria» (cosiddetto capitale proprio). Tuttavia il fabbisogno finanziario aziendale risulti raramente coperto nella sua totalità dalla dotazione conferita dal soggetto aziendale. Ne discende, quindi, che la ricchezza necessaria per lo svolgimento dell'attività produttiva può derivare anche dal ricorso al cosiddetto capitale di prestito o di credito, ossia al finanziamento indiretto o diretto di soggetti terzi all'azienda. Si parlerà di ricorso al capitale di terzi, identificabile, in definitiva, nei «debiti», ossia in obbligazioni dell'azienda connesse a somme di denaro ricevute in prestito e da restituire ad una data scadenza, ciò sia per operazioni di vero e proprio finanziamento diretto (debiti di finanziamento) sia per operazioni di dilazione della data di pagamento o finanziamento indiretto (debiti di fornitura o di funzionamento).Il debito di fornitura o di funzionamento si connette alla possibilità di acquisire i fattori produttivi dai fornitori, facendo ricorso al credito eventualmente concesso dagli stessi, anziché pagare per contanti, generando così i cosiddetti debiti di funzionamento (o di regolamento) .

Il ricorso a terze economie, nel senso di procacciamento di mezzi finanziari attraverso il ricorso al prestito, genera i cosiddetti debiti di finanziamento, normalmente connessi con il credito bancario. L'azienda riceve da terzi mezzi finanziari da impiegare per l'acquisto dei fattori produttivi. Entrambe le tipologie di debito rappresentano, , delle forme di finanziamento. Anche i debiti di funzionamento costituiscono delle forme, seppure indirette di finanziamento, in quanto la possibilità che i fornitori concedono all'azienda di pagare a termine, anziché in contanti, evita all' azienda di procurarsi immediatamente dei mezzi finanziari.

Il ricorso all'indebitamento (finanziario o di fornitura) comporta per l'azienda degli oneri espressi dagli interessi che si devono corrispondere per la disponibilità, diretta o indiretta, dei mezzi finanziari.

.6 Le operazioni di costituzione

Nella fase istitutiva l'impresa avvia una serie di attività rivolte all'allestimento della struttura organizzativa dell' azienda .Il novero delle attività svolte risulta piuttosto ampio comprendendo interventi riguardanti:

- aspetti prettamente giuridici e/o legali, ad esempio autorizzazioni, ottenimento di licenze, iscrizioni in pubblici registri, adempimenti fiscali, ecc.;

- aspetti di carattere aziendale, quali ad esempio progettazioni, studipreparatori, ricerche di mercato, consulenze professionali, ecc.

Trattasi, ad ogni evidenza, di attività che comportano l' impiego di mezzi finanziari ai fini della predisposizione dell'assetto organizzativo-giuridico dell'azienda, con acquisizione di utilità economiche identificabili in fattori produttivi specifici (seppure non in senso tecnico), senza i quali la combinazione economica non sarebbe in grado di avviare la propria attività per il raggiungimento dei prefissati obiettivi. Il compimento di tali operazioni genera un effetto finanziario di segno negativo(VFP)ed un effetto economico patrimoniale di segnò positivo che con il decorrere del tempo sarà oggetto di variazione economica (costi di utilizzo).

7. La dinamica economico-finanziaria nella fase istitutiva la struttura del capitale di funzionamento

La fase istitutiva di ogni azienda necessita di una dotazione iniziale di ricchezza atta a consentire il reperimento dei mezzi aziendali necessari per lo svolgimento dell'attività produttiva. Tale ricchezza sarà normalmente conferita dall'imprenditore sotto forma di mezzi monetari (denaro o titoli rappresentativi). Dal lato delle fonti, si parlerà in tal caso di capitale proprio di apporto .Seguendo un'impostazione tradizionale, la rappresentazione dei conferimenti iniziali può operarsi distinguendo, da un lato, appunto i mezzi conferiti e, da altro lato, la relativa fonte di derivazione .In sostanza, l'insieme dei mezzi e delle fonti costituisce il capitale dell'impresa, il quale, corrispondendo all'equazione A=P+N, può raffigurarsi . a struttura aziendale (A) e le fonti da cui la stessa discende (P +N), risulta al momento costituito solo da mezzi finanziari derivanti da fonti proprie (/V).

Fonti proprie —> risorse finanziarie Ossia (A = N.):

Il denaro conferito rappresenta un fattore produttivo «generico» che deve essere adeguatamente impiegato per l'acquisizione dei mezzi tecnici necessari per lo svolgimento dell'attività produttiva. I primi impieghi riguardano le acquisizioni dall'esterno di fattori che in un'impresa industriale possono, ad esempio, riguarmenti, impianti, macchinari, materie prime, materiali di consumo. Prima di procedere agli impieghi in fattori tecnici, sorge l'esigenza di procedere all'assolvimento di obblighi giuridici ed alla fruizione di servizi strettamente connessi all'avvio dell'azienda che comportano il sostenimento dei cosiddetti costi di impianto

In sostanza, è avvenuto che i mezzi finanziari inizialmente conferiti dal soggetto aziendale sono stati impiegati per l' acquisizione dei vari fattori tecnici produttivi a fecondità semplice e a fecondità ripetuta, favorendo una modifica nella sezione dei mezzi i quali nel loro totale si riconducono sempre e comunque alla fonte iniziale.

Tabella n. 9

MEZZI (A) FONTI DEI MEZZI (N + P) ZONA FINANZIARIA (-) denaro e titoli rappresentativi (+) capitale di apporto ZONA ECONOMICA (+) fattori produttivi a fecondità semplice (+) fattori produttivi a fecondità ripetuta |

Sotto il profilo delle variazioni finanziarie ed economico-patrimoniali, le operazioni di acquisto in oggetto daranno luogo al seguente schema:

Tabella n. 10

|

Variazioni finanziarie |

Effetto economico-patrimoniale |

Operazioni |

"VFP |

+ fattori produttivi specifici |

Alcuni fattori produttivi possono essere acquistati facendo ricorso a quello che si è denominato capitale di terzi, ossia debito di fornitura e/o prestiti derivanti da terze economie (rispettivamente debiti di funzionamento e debiti di finanziamento).

Alcuni fattori produttivi possono essere acquistati facendo ricorso a quello che si è denominato capitale di terzi, ossia debito di fornitura e/o prestiti derivanti da terze economie (rispettivamente debiti di funzionamento e debiti di finanziamento).

Af+ Ae = Pf +No

Il quadro sopra esposto può definirsi rappresentativo della struttura del capitale di funzionamento dell'impresa, seppure, tuttavia, una precisazione si renda opportuna. Il riferimento all'espressione «capitale» non deve intendersi riferito a fondi liquidi (risorse finanziarie) del pari esso non coincide esattamente con le rappresentazioni derivanti dal modello contabile'78. Partendo, invero dal concetto secondo cui il capitale è rappresentato dai «beni economici a disposizione di diritto e di fatto del soggetto giuridico dell' azienda»179, nel momento in cui qui parliamo di struttura del capitale, intendiamo considerare l'insieme dei fattori/utilità economiche acquisite dall'azienda, ivi incluso il fattore lavoro'80, al fine dello svolgimento dell'attività produttiva (A), indipendentemente dalle modalità di rappresentazione contabile.

A tale capitale (denominato capitale lordo o patrimonio lordo) si contrappongono le fonti di finanziamento di varia natura, proprie (N) e di terzi (P) che hanno favorito l'acquisizione della dotazione aziendale. Ne deriva, quindi che:

A=P+N

Dei mezzi aziendali (A), che costituiscono la dotazione complessiva della quale l' azienda si avvale per il suo funzionamento, solo la parte che non è gravata da debiti può considerarsi proprietà dell'imprenditore o dei soci e cioè:

A—P=N

La grandezza N si denomina capitale netto ed assume una evidente connotazione quantitativa, coincidente con la parte dei mezzi (ossia delle attività) di pertinenza del soggetto proprietario.

'n ALDÒ AMADUZZI, L'azienda, cit., pp. 95-96. CAPITOLO SECONDO

LA FASE DEL FUNZIONAMENTO

1. La dinamica economico-finanziaria dei mezzi aziendali nel funzionamento: schema generale

Esaminiamo la dinamica economico-finanziaria nel corso della vita dell'azienda. Invero, una volta acquisiti i fattori produttivi può avere inizio la vera e propria attività di funzionamento aziendale che si concreta nella combinazione dei fattori stessi, con conseguente trasformazione (nel caso delle imprese industriali) da cui derivano i prodotti.

Data una dotazione iniziale di utilità acquisite (fattori produttivi o mezzi) i conseguenti consumi, totali o parziali, delle singole utilità acquisite daranno vita all'ottenimento di una utilità economica complessa rappresentata appunto dai prodotti.

Fattori Produttivi —* Consumi/utilizzazioni —> Utilità complesse

Ora, è evidente che il passaggio da utilità semplici ad utilità complesse (prodotti finiti) comporta una serie di fasi lavorative che gradualmente "trasformano" le utilità semplici (, in utilità composte per giungere, infine, all'utilità complessa (prodotto finito).

Utilità semplici —> Utilità composte --> Utilità complesse

Si consideri che anche durante le fasi di esecuzione e di ottenimento del prodotto, l' azienda continuerà ad acquisire (con relativa variazione finanziaria) dei fattori produttivi necessari per il processo tecnico. Trattasi essenzialmente di fattori produttivi a fecondità semplice a consumo immediato (ad esempio energia elettrica, prestazioni lavorative, ecc.). Il capitale apparirà sostanzialmente invariato, risultando, infatti, modificata solo la sezione economica dei mezzi che evidenzierà la «trasformazione» dei mezzi combinati in prodotti finiti pronti per la vendita. Dai consumi delle singole utilità (materiali e immateriali) si genera una utilità complessa (prodotto), il cui valore è economicamente maggiore della semplice sommatoria delle stesse utilità consumate.

Il valore incorporato nei prodotti finiti, rappresenta, in sostanza, il maggior valore (o valore aggiunto) che la combinazione produttiva è in grado di generare operando, in termini di trasformazione tecnico-produttiva sulle risorse disponibili. Tale maggior valore incorporato nei prodotti/servizi offerti dall'impresa, costituisce una grandezza potenziale, ciò sino a quando la collocazione sul mercato, attuata mediante la vendita, non favorisce il ritorno sotto forma finanziaria delle risorse inizialmente impiegate.

Sulla base di quanto fin qui esposto, emerge come lo svolgimento del

processo produttivo si sviluppi secondo un percorso in cui si genera un

continuo interscambio tra zona finanziaria e zona economica del capitale

dell'impresa. I mezzi finanziari iniziali si convertono dapprima in mezzi

economici, i quali a loro volta si riconvertono, alla fine del ciclo, in mezzi

finanziari e così via.

La dotazione che l'azienda si intende dare deve tendere verso una composizione

di fattori tale da favorire la funzionalità aziendale. Ciò comporta, quindi, la

necessità di individuare la dimensione ottima, ossia la dimensione più conveniente

in termini di efficacia ed efficienza . In relazione a ciò, la composizione delle fonti

di finanziamento deve basarsi su criteri razionali e decisioni adeguate.

Quindi, se rispetto ad una data posizione di partenza Al — P, = N, le successive variazioni differenziali (in aumento o in diminuzione) di A, si rivelassero rispettivamente maggiori o minori delle variazioni differenziali di (in aumento o in diminuzione) di P1, si avrà automaticamente un incremento di N, e viceversa.

2. La formazione del reddito di impresa: il reddito totale

Riassumendo il processò produttivo azienda-le comporti l'esigenza di acquisire le utilità necessarie allo svolgimento dell'attività e, quindi, l'acquisizione di:

- fattori generici (denaro, titoli rappresentativi);

- fattori tecnici materiali ed immateriali (impianti, macchinari, attrezzature, materie prime, brevetti, locazioni fabbricati, ecc.);

- fattore lavoro (acquisizione prestazioni personale dipendente);

- altre utilità immateriali (organizzazione, campagne promozionali).

Si è, inoltre, rilevato come per l'acquisizione di tali fattori l'azienda ricorra a fonti di finanziamento di differente origine e cioè fonti proprie (conferimenti dell'imprenditore e dei soci) e fonti di terzi (debiti di finanziamento e debiti di funzionamento).

Dalla combinazione dei fattori acquisiti si pervenga ad una rotazione mezzi finanziari ->mezzi economici --> mezzi finanziari, ( acquisto merci -> trasformazioni -> vendita ). In sostanza, in presenza di un sano e regolare funzionamento della combinazione produttiva, la dotazione aziendale iniziale riferibile al capitale proprio (N) dovrebbe essere destinata ad incrementarsi, e ciò senza interventi di conferimento dell'imprenditore o della proprietà in genere. La decisione di non proseguire nell'attività comporta l'integrale utilizzazione dei fattori produttivi acquisiti, procedendo alla vendita di tutti i prodotti ottenuti ed eventualmente anche dei fattori produttivi non utilizzati (fase della liquidazione). La sezione dei mezzi aziendali (A) dovrebbe essere interamente rappresentata da mezzi finanziari che serviranno primariamente ad estinguere i debiti (fonti di terzi P) eventualmente ancora presenti. Solo a questo punto la struttura del capitale contrapporrà la sezione dei mezzi finanziari residui alla sezione delle fonti ancora da estinguere rappresentate dal capitale netto, ossia dal capitale riferibile ai proprietari. Confrontando questa ricchezza finale con la ricchezza inizialmente conferita, al momento della costituzione, si potrà desumere se l' andamento riferibile all'intera vita dell'azienda ha prodotto un incremento o un decremento.

Quindi, data una posizione iniziale Ao = Po +No alla fine di un definito intervallo di tempo si potranno avere le seguenti situazioni finali:

A. < P.

Posizione finale negativa

A. = P.

Posizione finale di pareggio

A.>P.=(A.=P.+N.)

Posizione finale positiva

Laddove la posizione finale integrasse la condizione A. = P., in quanto il pareggio tra mezzi aziendali ancora disponibili e debiti ancora da estinguere rivela che il capitale proprio inizialmente apportato dall'imprenditore (No) è andato perduto.

Se, invece, l'effetto del funzionamento aziendale avesse generato una posizione finale A. > P. che equivale a dire A.= Pn+ N. o ancora A.— P.= N., si renderà necessario verificare se la grandezza N. si sia incrementata rispetto ad No, ciò per l'effetto di positive variazioni differenziali di A rispetto a P.

Ora, la presenza di incremento denota, in linea di principio, un andamento positivo dell'azienda, nel senso che la combinazione produttiva avviata ha favorito la produzione di ricchezza, nel senso di conseguimento di reddito, esplicitata dall'incremento oggettivamente desumibile dal confronto tra capitale finale (Cf) e capitale iniziale (Ci). Si parla in tali casi di reddito totale (R)

Rt=Cf>Ci

Con l'espressione reddito si indica il risultato aziendale riferibile al soggetto che ha immesso nell'impresa il capitale iniziale188.