Mutuo bancario

Mutuo bancario

Questo sito utilizza cookie, anche di terze parti. Se vuoi saperne di più leggi la nostra Cookie Policy. Scorrendo questa pagina o cliccando qualunque suo elemento acconsenti all’uso dei cookie.I testi seguenti sono di proprietà dei rispettivi autori che ringraziamo per l'opportunità che ci danno di far conoscere gratuitamente a studenti , docenti e agli utenti del web i loro testi per sole finalità illustrative didattiche e scientifiche.

Le informazioni di medicina e salute contenute nel sito sono di natura generale ed a scopo puramente divulgativo e per questo motivo non possono sostituire in alcun caso il consiglio di un medico (ovvero un soggetto abilitato legalmente alla professione).

Mutuo bancario

Il mutuo bancario costituisce la principale forma di prestito che le banche concedono nel medio-lungo termine. Le caratteristiche giuridiche e finanziarie rendono il prodotto funzionale all’acquisto di immobili, in particolare della casa di abitazione.

CONTRATTO: Il mutuo trova la sua veste giuridica in un contratto con il quale la banca (mutuante) consegna all’altra parte (mutuataria) un determinato ammontare di denaro, con l’obbligo di restituire l’ammontare stesso (quota capitale) insieme agli interessi (quota interessi) entro una certa data. La restituzione avviene in modo graduale attraverso pagamenti periodici, e cioè le rate di mutuo, che seguono un piano concordato.

Il mutuo è ipotecario nel caso in cui il rimborso nei confronti della banca è garantito da una ipoteca su di uno specifico bene, in genere l’immobile acquistato.

Per comprendere bene il funzionamento del prodotto e le opportunità offerte dalle diverse tipologie presenti sul mercato e, soprattutto, per valutare in modo appropriato costi e rischi a carico di chi lo richiede, occorre individuare gli elementi principali del mutuo.

- Durata

- Tasso di interesse

- Rata

- Piano di rimborso (ammortamento)

- Ipoteca

- Ulteriori costi

Durata:

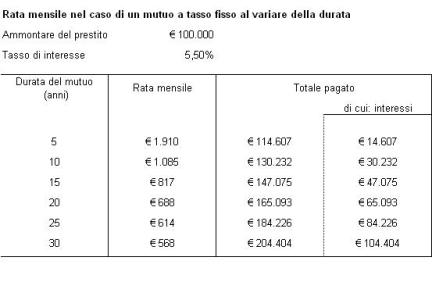

Il mutuo è un contratto che produce effetti nel tempo. Il rimborso del capitale e il pagamento degli interessi sono eventi che vanno a completarsi entro una certa data. La scadenza temporale è rimessa alla libera determinazione delle parti e va definita nel contratto. Di solito varia da 5 a 30 anni, anche se oggi il mercato propone, pur se non in modo diffuso, alcuni mutui che arrivano anche a 40 anni.

La scelta della durata rileva in quanto dalla stessa dipende l’importo della rata sia per la quota capitale sia per quella interessi. A parità di importo concesso, durate più brevi determinano rate più elevate, ma minori interessi. Invece, durate più lunghe comportano interessi maggiori, ma consentono di diluire la restituzione del capitale e pertanto le rate peseranno meno sul reddito. Per un esempio:

Tasso di interesse

Gli interessi rappresentano il compenso che le banche richiedono a fronte del prestito concesso. Sono determinati sulla base di un tasso percentuale da applicare al capitale erogato in ragione della durata del mutuo. Il tasso di interesse deve essere previsto espressamente nel contratto.

Il tasso è determinato con riferimento a parametri riscontrabili sui mercati monetari e finanziari, a cui la banca aggiunge una maggiorazione (spread). L’entità di tale maggiorazione, che rappresenta la differenza tra il parametro di riferimento e il tasso effettivamente applicato, cresce in relazione alla durata del contratto.

Il tasso può essere fisso ovvero variabile. Di solito, il parametro di riferimento per il primo è l’EURIRS (euro Interest Rate Swap), per il secondo l’EURIBOR (euro Interbank Offered Rate).

Il tasso di interesse è detto fisso in quanto, una volta concordato, rimane uguale per tutta la durata del contratto. Il tasso variabile, invece, segue l’andamento del parametro finanziario di riferimento; ciò significa che la misura degli interessi da calcolare sul capitale da rimborsare potrà modificarsi, in rialzo ovvero in ribasso, fino alla scadenza del mutuo, con impatti sull’importo della rata da pagare.

A parità di durata, in genere, i tassi fissi sono più elevati di quelli variabili, ma consentono di conoscere con certezza l’ammontare del debito complessivo e delle rate periodiche.

Rata

La rata è la somma che il mutuatario, cioè colui che ha ricevuto il mutuo, versa periodicamente per la restituzione del prestito. È composta di una quota capitale, a titolo di restituzione del prestito, e di una quota interessi, in ragione dell’applicazione del tasso. Il rimborso avviene secondo cadenze temporali determinate dalle parti, che possono assumere frequenza mensile, trimestrale, semestrale, annuale.

L’importo della rata dipende dall’importo preso a prestito, dalla durata del contratto e dal tasso di interesse applicato. A parità di tasso e di importo, la rata diminuirà in ragione di una durata del contratto più prolungata.

Il pagamento della rata rappresenta un evento importante nell’andamento dei rapporti tra banca e mutuatario. Ritardi nel rispetto delle scadenze possono comportare l’applicazione di ulteriori oneri (interessi di mora) e, nei casi più gravi, la risoluzione del contratto da parte della banca accompagnata dalla richiesta di immediata restituzione del capitale residuo.

Piano di rimborso (ammortamento)

Il rimborso dell’importo erogato si sviluppa nel tempo secondo un piano, detto ammortamento, che esplicita in modo dettagliato importi da versare e tempi da rispettare nel pagamento delle rate, lungo tutta la durata del contratto.

La tipologia più frequente di ammortamento è quello alla francese, ove le rate, pur rimanendo fisse, prevedono una componente decrescente per gli interessi e crescente per il capitale man mano che ci si avvicina alla scadenza del mutuo. Ciò significa che all’inizio dell’operazione la rata è composta in larga parte da interessi, i quali possono assumere peso preponderante in caso di mutuo a lunga scadenza. In tale ultimo caso, infatti, il capitale da rimborsare viene diviso per un maggior numero di rimborsi periodici.

Ipoteca

L’ipoteca è una forma di garanzia che ha ad oggetto beni immobili, come la casa di abitazione. La costituzione dell’ipoteca, che richiede l’intervento di un notaio, conferisce alla banca il diritto di agire sul bene dato in garanzia in caso di mancato rimborso da parte del mutuatario. L’ipoteca non incide sul godimento del bene da parte di chi lo ha acquistato tramite il mutuo, ma rappresenta un vincolo nel caso si decida successivamente di venderlo.

Ulteriori costi

Gli interessi non costituiscono l’unica voce di costo che il richiedente deve fronteggiare per la concessione del mutuo. Le banche sono solite applicare ulteriori spese, il cui importo può anche essere significativo. Le spese più frequenti riguardano l’istruttoria della pratica, la perizia sull’immobile che si acquista, l’incasso delle singole rate come anche i premi per l’assicurazione obbligatoria a copertura di danni sull’immobile derivanti dal verificarsi di eventi disastrosi (ad esempio: incendio).

L’insieme di queste spese incidono sul costo complessivo del finanziamento, la cui valutazione non va trascurata soprattutto nella fase di scelta tra i diversi prodotti offerti. A fini sia informativi che comparativi, le banche devono rendere noto un indicatore che esprime in modo riassuntivo l’onerosità complessiva del mutuo, l’Indicatore Sintetico di Costo (ISC), assimilabile al TAEG previsto per i finanziamenti nella forma del credito al consumo. La misura dell’ISC – proprio perché incorpora anche altri oneri accessori - è di solito superiore a quella del tasso di interesse.

In caso di acquisto della casa, la pianificazione delle spese deve tener conto anche di quelle attinenti al notaio, alle imposte ed, eventualmente, delle commissioni da versare all’agenzia immobiliare.

Tipologia di mutui

Per comprendere bene il funzionamento del prodotto e le opportunità offerte dalle diverse tipologie presenti sul mercato e, soprattutto, per valutare in modo appropriato costi e rischi a carico di chi lo richiede, occorre individuare gli elementi principali del mutuo.

- Mutuo a tasso fisso

- Mutuo a tasso variabile

- Mutuo a tasso misto

Mutuo a tasso fisso

Il mutuo bancario è detto a tasso fisso in quanto, una volta scelto, il tasso non si modifica durante la vita del contratto e, di conseguenza, la rata rimane costante a prescindere dall’andamento del costo del denaro. Il mutuo a tasso fisso risulta vantaggioso se, dopo la stipula del contratto, si verifica un generalizzato aumento dei tassi, il contrario se invece i tassi diminuiscono.

La costanza della rata nel tempo consente al mutuatario di gestire in maniera semplificata le scadenze previste per i versamenti periodici, soprattutto laddove non si prevedono rilevanti variazioni del reddito nel futuro. L’incidenza della rata sulla capacità di risparmio e la sostenibilità dei rimborsi sono di facile previsione.

Tuttavia, la certezza della rata va bilanciata con il fatto che il tasso fisso, al momento della conclusione del contratto, si pone su livelli più elevati di quello variabile e quindi comporta, almeno nelle fasi iniziali dell’operazione, maggiori oneri per interessi. L’importo della rata può però essere mitigato agendo sulla durata del contratto di mutuo. Nella pratica, il tasso fisso si associa a durate più lunghe.

Mutuo a tasso variabile

Il mutuo è detto a tasso variabile quando la misura per il calcolo degli interessi si modifica nel tempo in relazione all’andamento del costo del denaro. La variazione seguirà quella registrata dall’indice cui il tasso stesso è stato agganciato, il più frequente dei quali è l’EURIBOR.

La revisione segue la periodicità delle rate; se il rimborso avviene con cadenza mensile, il tasso variabile avrà un riferimento temporale pari al mese e si aggiornerà con la stessa frequenza. Viene quindi meno la certezza circa l’entità delle rate e, al momento dell’accensione, non si conosce il costo complessivo che l’operazione potrà avere.

Chi richiede il mutuo a tasso variabile si espone al rischio di incrementi della rata in relazione a rincari del costo del denaro. Per contro, la misura del tasso variabile è inferiore a quella del fisso e, a parità di scadenza e di importo erogato, la rata iniziale risulta, anche in misura significativa, inferiore a quella derivante dall’applicazione di un tasso fisso.

Pertanto, la scelta del tipo di mutuo deve essere attentamente ponderata prima della sua sottoscrizione.

Il rischio di variazioni nella misura degli interessi nel tempo può comunque essere mitigato con la riduzione della durata del contratto. Di solito, il tasso variabile è associato a mutui con scadenze non molto prolungate.

Mutuo a tasso misto

Il mutuo è detto misto quando consente al mutuatario di passare da una rata costante ad una invece variabile durante la vita del contratto e viceversa. Si ha quindi l’opportunità di modificare la misura iniziale degli interessi nel corso della vita del mutuo sulla base delle aspettative circa l’andamento del costo del denaro. In tal modo si ha la possibilità di gestire in modo dinamico il rischio di tasso, contenendo gli effetti dei rialzi in caso di tasso variabile ovvero di ribassi in caso di tasso fisso.

La facoltà tuttavia non è priva di costi aggiuntivi da riconoscere alla banca, i quali non sempre sono facilmente individuabili in quanto spesso impliciti nel tasso di interesse applicato.

Estinzione anticipata e portabilità del mutuo

Recenti provvedimenti legislativi (Decreto “Bersani” n. 7/2007, convertito nella legge n. 40/2007) hanno introdotto significative novità in materia di contratto di mutuo. In linea generale, gli interventi impostano su nuove basi il rapporto tra banca e cliente, conferendo a quest’ultimo una serie di benefici e opportunità. L’ambito di applicazione delle norme è stato esteso ai mutui erogati da intermediari diversi dalle banche.

Una volta stipulato il mutuo se la rata è troppo alta:

• Si può chiedere allo stesso intermediario se è disponibile a rinegoziare le condizioni del mutuo (ad esempio: tipologia di tasso, spread, durata). In questo caso non è necessario l’intervento del notaio perché resta valida l’ipoteca originaria.

• In qualunque momento è possibile trasferire il finanziamento presso un altro intermediario, senza alcuna spesa o penalità. È la cosiddetta “portabilità”, che consente di estinguere il mutuo utilizzando la stessa somma concessa da un nuovo intermediario e mantenendo l’ipoteca originaria. La somma verrà rimborsata alle condizioni concordate con il nuovo intermediario. Il cliente non ha un diritto a ottenere il nuovo finanziamento. Se però gli viene concesso, il vecchio intermediario non può impedire o rendere difficile il trasferimento del mutuo. Il cliente non deve sostenere neanche indirettamente alcun costo (ad esempio: commissioni, spese, oneri o penali), né per l’estinzione del mutuo con il vecchio intermediario né per la concessione del nuovo finanziamento.

Fonte: http://www.bassilo.it/documents/MUTUO.doc

Autore del testo: non indicato nel documento di origine

Parola chiave google : Mutuo bancario tipo file : doc

Mutuo bancario

Visita la nostra pagina principale

Mutuo bancario

Termini d' uso e privacy