Analisi di bilancio cosa vuol dire EBITDA EBIT ROI ROE ROS

Analisi di bilancio cosa vuol dire EBITDA EBIT ROI ROE ROS

Questo sito utilizza cookie, anche di terze parti. Se vuoi saperne di più leggi la nostra Cookie Policy. Scorrendo questa pagina o cliccando qualunque suo elemento acconsenti all’uso dei cookie.I testi seguenti sono di proprietà dei rispettivi autori che ringraziamo per l'opportunità che ci danno di far conoscere gratuitamente a studenti , docenti e agli utenti del web i loro testi per sole finalità illustrative didattiche e scientifiche.

Le informazioni di medicina e salute contenute nel sito sono di natura generale ed a scopo puramente divulgativo e per questo motivo non possono sostituire in alcun caso il consiglio di un medico (ovvero un soggetto abilitato legalmente alla professione).

Analisi di bilancio cosa vuol dire EBITDA EBIT ROI ROE ROS

DEFINIZIONE DI ANALISI DI BILANCIO

L'analisi di bilancio mira a comprendere la gestione economica, finanziaria e patrimoniale di un'azienda tramite lo studio del bilancio di esercizio e dei dati da questo ricavabili. L'analisi può essere di due tipi: statico, basata sullo studio di indici e dinamico, detta analisi per flussi.

L'analisi risulta poi differente, a causa della differenza nel tipo e nel numero di informazioni disponibili, a seconda che sia condotta da un analista interno ovvero da un analista esterno all'organizzazione aziendale.

Il punto di partenza dell'analisi di bilancio è costituito dallo studio del sistema impresa nel caso generale; l'equilibrio economico dell'impresa viene infatti raggiunto quando siano soddisfatte le seguenti condizioni:

- i ricavi conseguiti riescono a coprire i costi ed assicurano una congrua remunerazione ai fattori in posizione residuale

- si raggiunge un'adeguata potenza finanziaria

Altrimenti detto: gli obiettivi dell'impresa sono il profitto, lo sviluppo e la sopravvivenza.

Altro fattore critico da considerare per la analisi di bilancio è il tempo: si distinguono, infatti, un "tempo economico-tecnico" cioè il tempo necessario affinché venga attuata la produzione (il quale dipenderà dalla tecnologia adottata, dal prodotto che si vuole ottenere ed inoltre dal mercato nell'ambito del quale si sta operando), ed un "tempo monetario" che dipende dalla posticipazione nell'incasso del fatturato a causa del sorgere dei crediti verso i clienti.

Per raggiungere gli obiettivi di cui sopra bisogna attuare dei cicli produttivi che (facendo ad esempio riferimento ad una impresa industriale) possono essere schematizzati e suddivisi in tre distinte fasi:

- acquisto dei fattori produttivi (materie prime, servizi, lavoro)

- trasformazione di tali fattori (con la produzione di semilavorati)

- vendita dei prodotti sul mercato

Si arriva così a realizzare la grandezza fatturato che è grandezza fondamentale per il raggiungimento dell'obiettivo aziendale del profitto.

// if (window.showTocToggle) { var tocShowText = "mostra"; var tocHideText = "nascondi"; showTocToggle(); } // Analisi per indici

Costruzione degli indici

Partendo da questo dato è possibile costruire il seguente schema in "report form":

Fatturato – Costo Materie Prime – Costo Servizi = Valore Aggiunto

Valore Aggiunto – Costo del Personale = Margine Operativo Lordo ( EBITDA )

EBITDA – Ammortamenti = Margine Operativo Netto ( EBIT )

In tale prospetto va messa in evidenza la grandezza «valore aggiunto» la quale rappresenta il plusvalore (della teoria economica marxista) che l'azienda consegue con la semplice attività di compravendita dei beni e dei servizi: sottraendo a tale valore il costo per il personale (che è il fattore interno più rilevante) si ottiene il Margine Operativo Lordo (MOL) (indicato, nella terminologia inglese come EBITDA ovvero Earning Before Interest Taxes and Depreciation/Admortisation) e detraendo da quest'ultimo gli ammortamenti (effettuati dalla impresa per recuperare gradualmente, attraverso quote annuali, i costi sostenuti anticipatamente per dotarsi di un'adeguata struttura produttiva che consente di avviare i cicli produttivi) otteniamo il Margine Operativo Netto (MON) (o EBIT).

Strumento per il raggiungimento del EBIT è il Capitale Investito (CI) il quale è costituito dalla somma dei valori della struttura produttiva, del magazzino e dei crediti.

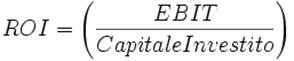

In un'ottica di analisi per indici il primo indice di bilancio che può essere costruito con i dati così acquisiti è il «Return On Investment» (ROI) il quale è dato da:

Tale indice di bilancio riporta la redditività del capitale investito attraverso la gestione tipica dell'azienda (ed è dunque indice fondamentale per capire come sia gestita l'azienda dall'imprenditore): tale redditività dipende dall'intensità del fatturato, dai costi aziendali tipici e dal capitale investito.

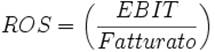

Da notare che il ROI può anche essere espresso come combinazione di due ulteriori indici di bilancio: l'indice è dato infatti dalla moltiplicazione del «Return On Sales» (il quale è un indice di misurazione indiretta dell'intensità di incidenza dei costi tipici di esercizio sulla gestione):

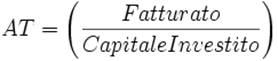

e del «Assets Turnover» (il quale riporta la proporzionalità esistente fra fatturato e capitale investito):

L'impresa cercherà di ottenere pari valori dell'indice tenendo quanto più basso possibile il valore del capitale investito.

Il capitale investito, che può essere diviso - in un ottica temporale - in "attivo fisso" (coincidente con la struttura produttiva) ed "attivo circolante" (magazzino più crediti), genera un fabbisogno finanziario di pari entità che viene coperto dal Capitale Proprio (CP) e dal Capitale di credito (CC) dove la remunerazione del primo è assicurata dall'utile d'esercizio mentre il secondo genera un flusso passivo di oneri finanziari (interessi per la remunerazione contrattuale del capitale di terzi avuto in prestito).

Sottraendo all'EBIT gli oneri finanziari e le imposte (ovvero quel particolare onere che bisogna sopportare per la convivenza in un contesto sociale che va assicurata da parte di tutti) otteniamo il "risultato netto d'esercizio" che può essere sia attivo ("utile netto" o "profitto": cioè l'obiettivo che la impresa si pone quando avvia i suoi cicli produttivi) o passivo ("perdita netta").

Esiste una stretta relazione fra tre indici: ROI,i,ROE

i (tasso di remunerazione del capitale di terzi)

che è grandezza non gestibile dal management aziendale poiché viene decisa, di volta in volta, sulla base dei provvedimenti delle autorità monetarie che sono a loro volta vincolate in ambito internazionale dalla manovra sul tasso di sconto),

ROE (Return On Equity)

indica la redditività del capitale proprio e, da un punto di vista qualitativo, può essere suddiviso in tre ulteriori indici secondo il seguente schema (detto schema Dupont dall'azienda americana che per prima lo utilizzò negli anni '20 del XX secolo):

Il ROE è quindi dato da ROI, rapporto di indebitamento e tasso di incidenza della gestione non tipica sul MON (il quale indica, in percentuale, quanta parte del MON è stata sottratta dagli oneri finanziari, dalle imposte e dalla gestione straordinaria) ma non esiste un rapporto ottimale di valori fra questi indici poiché la situazione aziendale deve essere valutata, a sistema, nel suo complesso: esiste comunque, qualunque sia il rapporto tra CP e CC una situazione di neutralità nella quale risulta la parità dei tre indici, cioè i=ROE=ROI.

Nel caso in cui ROI e costo medio delle fonti esterne coincidano si ha una sostanziale indifferenza alle fonti di approvvigionamento (risulta, cioè, uguale il ricorso al capitale proprio rispetto al capitale di credito) mentre nel caso in cui il ROI risulti maggiore del costo medio delle fonti esterne la remunerazione del Capitale Proprio cresce in maniera più che proporzionale, mentre se ROI<i questa decresce.

Risulta, quindi, che, a parità di rendimento del capitale investito e di costi del capitale di terzi, conviene all'impresa mantenere o raggiungere un maggiore livello di indebitamento: il minore capitale investito avrà una redditività molto maggiore (cosiddetto "effetto leva") ed i capitali così svincolati potranno essere investiti in operazioni alternative sul mercato; quando invece, a parità di ROI, aumenta il costo del CC aumenta parimenti la rischiosità ed un'impresa fortemente indebitata potrebbe sperimentare utili minori se non addirittura delle perdite rispetto ad aziende che facciano minor affidamento al mercato dei capitali per la copertura del fabbisogno finanziario generato dal capitale investito. Non è quindi possibile affermare l'esistenza di un rapporto ottimale fra Capitale Proprio e Capitale di Credito ma è necessario analizzare la situazione aziendale, in rapporto al mercato, caso per caso.

Analisi della struttura patrimoniale

Il problema della scelta delle fonti di finanziamento per l'impresa si risolve a sistema considerando, perlomeno, i seguenti elementi: intensità del margine operativo, costo dei capitali, caratteristiche del fabbisogno finanziario (che, in prima approssimazione, coincide con il capitale investito) e mantenimento del leverage (o rapporto di indebitamento) a livelli di sicurezza per il management aziendale.

Al fine dell'analisi per indici si sostiene una correlazione temporale fra le classi di impieghi dell'attivo e le classi delle fonti di finanziamento: il capitale investito è costituito dall'Attivo Fisso (AF; investimenti che si recuperano in maniera graduale attraverso l'imputazione di quote di ammortamento) che avrebbe, pertanto, bisogno di fonti di finanziamento che si recuperino, analogamente, in maniera graduale (ad esempio mutui o crediti a medio-lungo termine o Capitale Proprio) e dall'Attivo Circolante (AC) che, invece, necessita di un finanziamento a più rapido rigiro, in linea con le proprie caratteristiche.

Nascono, in quest'ottica, gli "indici di struttura finanziaria-patrimoniale":

- il "primo indice di struttura", dato dal rapporto fra Capitale Proprio ed Attivo Fisso cioè da CP/AF ed indica quanta parte del fabbisogno finanziario generato dall'attivo fisso è coperta dal capitale proprio; tale indice dovrebbe assumere, almeno nel lungo periodo, valori prossimi all'unità.

- il "secondo indice di struttura" chiamato "indice di struttura propriamente detto", dato dal rapporto fra capitale proprio più debiti a medio-lungo termine (Dm/l) ed attivo fisso e cioè da (CP+Dm/l)/AF indice che dovrebbe assumere, in aziende finanziariamente solide, un valore maggiore dell'unità; qualora assumesse valori inferiori ad uno indicherebbe uno squilibrio dell'impresa in quanto verrebbe a mancare quella correlazione temporale tra le fonti di finanziamento (capitali permanenti, in quanto il mutuo è considerato sostituto temporaneo del capitale proprio) e gli impieghi in attivo fisso.

Tali indici, anziché in rapporto, possono anche essere espressi in valore assoluto dando così vita ai margini di struttura: avremo pertanto il margine di struttura primario pari a (CP-AF) ed il margine secondario dato da (CP+Dm/l-AF). Quando l'indice di struttura propriamente detto è maggiore di uno (cioè il margine di struttura secondario è maggiore di zero) significa che capitale proprio e debiti a m/l termine eccedono l'attivo fisso; bisognerà allora stabilire di quanto sia tollerabile tale eccesso: per fare ciò dovremo allora analizzare la struttura dell'attivo circolante; quest'ultimo è infatti composto dal magazzino (rimanenze), dalle liquidità differite e dalle liquidità immediate dove il magazzino è a sua volta suddivisibile in magazzino a scorta di veloce rigiro e magazzino a scorta permanente (o scorta tecnica: quella quantità di scorte comunque necessaria per mantenere in atto i cicli produttivi aziendali); tale seconda parte del magazzino è l'elemento dell'attivo circolante che risulta maggiormente immobilizzata ed è quindi quella che va considerata in contrapposizione dei capitali permanenti per stabilire di quanto sia accettabile il margine di questi ultimi sull'attivo fisso. L'indice di struttura propriamente detto sarà dunque modificato in (CP+Dm/l)/(AF+MAGperm) dando così luogo ad un indice che dovrebbe essere pari all'unità e che è detto "indice di struttutra completo"

Analisi della struttura monetaria

Capitale Circolante Netto

Della grandezza Capitale Circolante Netto (CCN) si conoscono diverse nozioni ma due, in particolare, sono quelle che rilevano ai fini dell'analisi di bilancio:

- CCN in senso finanziario, in cui CCN=AC-PC (differenza fra attivo circolante e passività correnti);

- CCN in senso economico, pari alla differenza fra capitale di esercizio e passività di gestione.

Il CCN in senso finanziario deriva da un criterio di riclassificazione finanziaria con la contrapposizione fra elementi attivi liquidi entro l'anno ed elementi passivi che richiedono liquidità entro l'anno ed è anche detto CCN in senso allargato. Il CCN in senso economico (detto anche in senso proprio o stretto) è formato dal capitale d'esercizio (tutti gli elementi attivi che sono in correlazione con l'attività tipica dell'azienda e sono a veloce rigiro) meno le passività di gestione (elementi passivi che rappresentano posticipazione di pagamento per fattori produttivi tipici acquisiti dall'impresa) e risulta di diversa entità rispetto al CCN in senso allargato, soprattutto per la diversa composizione delle passività di gestione (che essendo fattori produttivi tipici aziendali quali materie prime, servizi e personale sono costituite solo da posticipazioni di pagamento e non comprendono anche, ad esempio, debiti verso banche e simili) rispetto alle passività correnti (o passivo circolante che comprende anche: debiti di gestione a breve, debiti finanziari a breve, ratei e risconti).

Obiettivo della riclassificazione mediante il CCN finanziario è quello di misurare il grado di liquidità aziendale.

Current Ratio e indici di rotazione

Tale obiettivo è raggiunto anche con lo studio di alcuni ulteriori indici di bilancio, tra i quali:

- indice di disponibilità Current Ratio =Attivita' Correnti/Passivita' Correnti che risponde alla domanda se con le attività correnti in entrata entro l'anno si riesca a soddisfare alle passività dovute a pagamenti richiesti entro l'anno;

dal momento che, per la sua stessa natura di indice, tale valore riporta esclusivamente un quadro statico della situazione aziendale alla chiusura dell'esercizio, situazione che invece, proprio in questo settore, si evolve di momento in momento, a questo vengono allora affiancati altri tre indici di bilancio:

- indice di giacenza media del magazzino (GGM) calcolato come (MAGAZZINO/RICAVI DI VENDITA)*360

- giorni di dilazione media concessi ai clienti (GGC) calcolato come (LIQUIDITÀ DIFFERITE/RICAVI DI VENDITA)*360 che fornisce le dilazioni passive concesse (passive dal momento che diminuiscono la liquidità aziendale)

- giorni di dilazione media ottenuta dai fornitori (GGF) calcolato come (DEBITI DI GESTIONE/COSTI TIPICI)*360 ovvero le dilazioni attive ottenute

Si tratta di indici di rotazione che servono a meglio qualificare la liquidità aziendale e che risultano tanto più positivi quanto minore (nei primi due casi) o maggiore (per la dilazione ottenuta dai fornitori) sia il loro valore assoluto.

Analisi per flussi

Determinazione del Cash Flow Operativo

L'analisi dei flussi di cassa (cash flows) consiste nell'analisi delle entrate e delle uscite di cassa di un business o una azienda. Lo strumento è essenziale per comprendere la sostenibilità di un business o di una azienda e si tratta di un'analisi di tipo dinamico.

Esistono molteplici definizioni di tecniche di cash flow Gli analisti finanziari di borsa consideravano un indice dei cash flow la somma tra utile netto e poste non monetarie:

![]()

oppure soltanto

![]()

ma tali definizioni sono più vicine al concetto economico di autofinanziamento che a quello finanziario di cash-flow.

Essenzialmente per il calcolo del cash-flow operazionale (Unlevered Free Cash Flow o UFCF) esistono due diverse formule:

1. cash-flow operazionale dato da:

![]()

mediante tale tecnica è possibile tramutare grandezze economiche in grandezze monetarie: dalla differenza fra due grandezze stock otteniamo infatti la grandezza flusso "variazione" (di debiti o di crediti: e l'aumento di questi è portato in diminuzione alla grandezza cash-flow perché questa deve esprimere la liquidità aziendale ed è immediato che l'aumento dei crediti diminuisca quest'ultima e viceversa);

2. cash-flow operazionale dato da:

![]()

dove il MOL viene calcolato, come differenza fra costi e ricavi tipici che coinciderebbe (se costi e ricavi coincidessero con entrate ed uscite senza dilazione di pagamento) con il cash-flow in prima approssimazione; con ΔCCN viene indicata la variazione di capitale circolante netto rispetto all'anno precedente la quale va intesa come variazione dello stesso CCN in senso stretto (data cioè da: magazzino + cred.gest - debiti di gestione): se la variazione è in aumento il cash-flow operazionale diminuisce e viceversa (se, cioè, CCN1 > CCN0 → CFop1 < CFop0 in quanto aumentano le immobilizzazioni in magazzino ed i crediti e dunque la liquidità diminuisce.

ANALISI DI BILANCIO CON GEA.NET

Dopo questa lunga premessa che intende definire gli aspetti della analisi di bilancio entriamo in dettaglio su come Gea.Net intende risolvere questa esigenza.

BILANCIO RICLASSIFICATO

La struttura del piano dei conti di base proposta è quella classica a tre livelli (per maggiori informazioni si veda la gestione del piano dei conti). Al piano dei conti classico viene affiancato un secondo piano dei conti definito dalla IV direttiva CEE tabella. Anche la tabella del piano dei conti della IV direttiva CEE è registrato in una tabella modificabile in aggiunta dall’utente. Si sconsiglia di eliminare voci o cambiarne i codici in quanto questo creerebbe l’impossibilità di eseguire l’analisi di bilancio.

Ora bisogna mettere in relazione le voci dei due piani dei conti considerando che la contabilità aziendale (ordinaria o semplificata) viene registrata secondo il piano classico a tre livelli. Bisogna quindi creare un ponte tra o ogni conto classico associandone il corrispondente conto definito dalla IV direttiva CEE. Si tenga presente che alcuni conti di stato patrimoniale possono essere attivi o passivi in funzione della loro natura (ad. esempio il conto della banca) ed in base a questo collegare un conto attivo piuttosto che un conto passivo. In virtù di questo i conti da abbinare sono due (uno se ha valore positivo in dare ed uno se ha valore positivo in avere).

Non necessariamente ogni conto deve essere associato a due relativi conti ma molti conti (ad esempio i clienti o i fornitori) sono tutti appartenenti agli stessi conti del mastro. Per convenzione pertanto si rende facoltativo l’inserimento tranne che per i conti mastri. In caso di non definizione del conto da associare si provvederà a definire il conto del livello superiore.

Se ogni conto movimentato nel periodo (o il suo mastro) riesce ad agganciare il relativo conto, durante l’estrazione del bilancio, Gea.Net è in grado di creare un secondo bilancio secondo la IV direttiva CEE. Tale bilancio viene archiviato per anno e riproposto nel tempo per rendere possibile il confronto con gli anni precedenti.

Per anno non si intende necessariamente l’anno solare ma l’anno di fine periodo ovvero se il periodo contabile si chiude il 30 Giugno ogni periodo archiviato sarà dall’ 1 luglio al 30 giugno.

Tra le stampe disponibili nella funzione di bilancio anche una stampa del bilancio secondo la IV Direttiva CEE.

ANALISI DI BILANCIO

La funzione di analisi di bilancio ricava le informazioni di cui necessita dal bilancio secondo la IV Direttiva CEE.

Ripropone i valori delle voci del piano dei conti per la consultazione comparata con gli anni precedenti.

Genera e confronta negli anni i parametri più significativi trattati precedentemente nella analisi di bilancio.

ADESIONE AL FINANZIAMENTO

Il finanziamento proposto riguarda la creazione di nuove funzioni sul software open source Gea.Net. Come tali anche le nuove funzioni realizzate saranno da considerare un bene comune secondo licenza GPL e non proprietà esclusiva dei committenti.

La realizzazione di tali modifiche sarà subordinato al reperimento sul mercato delle necessarie risorse economiche suddivise in quote. I sottoscrittori delle quote avranno diritto a ricevere le modifiche in formato eseguibile e sorgente e assistenza telefonica di un mese. Saranno perciò in grado, avendone diritto, di apportare ulteriori modifiche a Gea.Net per adattarlo alle proprie esigenze.

Preso atto dell’analisi siamo a sottoscrivere finanziamento per lo sviluppo del modulo CRM alle seguenti condizioni :

Costo quota : 3000 Euro di cui 2000 Euro già versati per mezzo bonifico bancario secondo i riferimenti indicati in http://www.fborghi.it

Modalità : La produzione del modulo Analisi di Bilancio sarà realizzato solo con il reperimento di 3 quote di 3.000 Euro ciascuna per un totale di 9.000 Euro.

Data di consegna : Codici eseguibili entro il 30 Giugno 2008 o entro 6 mesi dalla data di acconto qualora questa sia avvenuta dopo il 1 Gennaio 2008.

Garanzie : Qualora entro il 30 Giugno 2009 il software non fosse realizzato per la mancata raccolta del finanziamento necessario sarà rimborsato l’acconto versato maggiorato del 5% annuo.

Qualora la data di consegna superasse i termini previsti il saldo sarà decrementato (in ragione dei giorni di ritardo di consegna) del 5% annuo sull’acconto versato.

Ulteriori garanzie : Ricevimento dei codici sorgenti al saldo del finanziamento.

Per Accettazione

(Timbro e Firma dell’azienda finanziatrice del progetto)

Fonte: http://www.fborghi.it/Finanziamento_AnalisiDiBilancio.doc

Sito web da visitare: hhttp://www.fborghi.it/

Autore del testo: non indicato nel documento di origine

Nota : se siete l'autore del testo sopra indicato inviateci un e-mail con i vostri dati , dopo le opportune verifiche inseriremo i vostri dati o in base alla vostra eventuale richiesta rimuoveremo il testo.

Parola chiave google : Analisi di bilancio cosa vuol dire EBITDA EBIT ROI ROE ROS tipo file : doc

Analisi di bilancio cosa vuol dire EBITDA EBIT ROI ROE ROS

Visita la nostra pagina principale

Analisi di bilancio cosa vuol dire EBITDA EBIT ROI ROE ROS

Termini d' uso e privacy