Glossario economia aziendale

Glossario economia aziendale

Questo sito utilizza cookie, anche di terze parti. Se vuoi saperne di più leggi la nostra Cookie Policy. Scorrendo questa pagina o cliccando qualunque suo elemento acconsenti all’uso dei cookie.I testi seguenti sono di proprietà dei rispettivi autori che ringraziamo per l'opportunità che ci danno di far conoscere gratuitamente a studenti , docenti e agli utenti del web i loro testi per sole finalità illustrative didattiche e scientifiche.

Le informazioni di medicina e salute contenute nel sito sono di natura generale ed a scopo puramente divulgativo e per questo motivo non possono sostituire in alcun caso il consiglio di un medico (ovvero un soggetto abilitato legalmente alla professione).

Glossario economia aziendale

BREVE GLOSSARIO PER ECONOMIA AZIENDALE

COSTI FISSI CF

sono tutti quelli la cui entità non muta all'aumentare della produzione; si sostengono anche a produzione nulla (l'imposta di concessione, la spesa per il contatore dell'energia elettrica, ecc.). Si dicono costanti, indipendenti dal livello di produzione.

- le quote di reintegrazione, di manutenzione (in piccola parte) e di assicurazione degli investimenti e delle macchine

- le imposte ed i contributi

- lo stipendio e gli oneri previdenziali dei lavoratori fissi

- l'interesse sul capitale macchine

COSTI VARIABILI CV

Alcun elementi del costo crescono in modo non proporzionale al crescere della produzione.

- le spese varie

- le quote di manutenzione (per la parte prevalente)

- l'assicurazione

- i salari e gli oneri previdenziali dei lavoratori avventizi

- gli interessi relativi alle scorte

COSTO PROPORZIONALE CV

altri elementi del costo, pur di natura variabile, aumentano in proporzione esatta al crescere del livello di produzione.

COSTO TOTALE CT

E’ la somma delle spese necessarie per realizzare un dato livello di produzione.

COSTO UNITARIO MEDIO (CTM)

è il costo medio per produrre una unità di prodotto.

COSTO MARGINALE (CM)

E' quanto si spende di più per produrre una maggiore quantità di prodotto.

COSTI SPECIFICI

I costi dei fattori produttivi impiegati esclusivamente in una sola attività produttiva. I costi variabili sono sempre per loro natura anche costi specifici. i costi fissi possono essere: specifici quando si collegano ad un fattore strutturale ad impiego esclusivo in una sola attività.

COSTI CONGIUNTI

i costi dipendenti da fattori utilizzati congiuntamente a vantaggio di più attività produttive.

COSTI CONNESSI

quando, producendo un bene, se ne ottengono altri, la cui quantità può essere parzialmente modificata, si dice che i due beni hanno costo connesso.

COSTI INDIRETTI

Si dice costo indiretto un mancato reddito subito per conseguire un certo bene: perciò NON E’ una erogazione effettivamente sostenuta (costo diretto).

COSTO DI RIPRODUZIONE

è il costo che si dovrebbe sostenere per riprodurre un bene in base ai prezzi attuali.

COSTO OPPORTUNITÀ

il compenso per un fattore di proprietà apportato al processo produttivo, per il quale si è rinunciato ad un compenso esterno: potrebbe chiamarsi il “costo della rinuncia”. E’ quindi il valore dei beni o dei servizi a cui si rinuncia per utilizzarli nel processo produttivo (ad es: il costo del lavoro familiare impiegato in azienda valutato sulla base di una remunerazione alternativa). La remunerazione dei fattori apportati dall’imprenditore è determinata sulla base dei compensi che tali fattori riceverebbero qualora destinati ad analoghi impieghi fuori dall’azienda.

COSTI REDDITO

sono quelle voci di costo che sono imputabili all’impresa per l’impiego dei fattori e che nello stesso tempo costituiscono un reddito per chi percepisce i relativi importi (ad es: il costo del lavoro, il costo del capitale, il costo d’uso del fondo). Con riferimento all’equazione del bilancio sono le voci: Sa, St, Bf e P, tutte insieme formano il prodotto netto aziendale.

COSTI OGGETTIVI

sono quelle voci di costo che sono destinate alla reintegrazione dei fattori di produzione (beni a fecondità semplice e ripetuta e servizi) acquisiti all’esterno dell’azienda. Con riferimento all’equazione del bilancio sono le voci: Sv, Q e It.

COSTI ESPLICITI

sono i costi sostenuti effettivamente dall’impresa e corrisposti a figure economiche esterne ad esse (ad es: il salario dei salariati; la spesa per l’acquisto di carburanti, sementi etc.).

COSTI IMPLICITI

sono i costi riferiti ai fattori produttivi conferiti dall’imprenditore e quindi non valutati sull’effettivo esborso a prezzi di mercato (ad es: il suo stipendio, il prezzo d’uso della terra se di sua proprietà, l’interesse sui capitali da lui prestati).

COSTI COMPRIMIBILI O ELASTICI

sono costi che non danno luogo a uscite di cassa e quindi possono essere soddisfatti anche solo in parte o rinviati.

COSTI NON COMPRIMIBILI O RIGIDI

è il caso opposto di costi che devono essere sostenuti con relativo esborso di cassa.

COSTI STIMATI O CALCOLATI

sono costi per cui, non essendovi un esborso, occorre compiere una serie di valutazioni per arrivare a determinare la loro probabile entità (vedi costi impliciti).

COSTI FIGURATIVI

Si chiamano oneri figurativi o costi figurativi alcuni costi che non comportano delle uscite finanziarie e che rappresentano una sorta di compenso spettante all’imprenditore.

Sono oneri figurativi: lo stipendio direzionale, ovvero il compenso che spetta all’imprenditore qualora egli presti la propria opera all’interno dell’impresa; l’interesse di computo, ovvero l’interesse sul capitale che l’imprenditore ha investito nell’impresa; il compenso per il rischio assunto dall’imprenditore con l’attività d’impresa. Eventualmente

entrano a far parte degli oneri figurativi anche eventuali fitti figurativi nel caso in cui l’imprenditore ha messo a disposizione dell’azienda dei propri beni.

COSTO DI PRODUZIONE

è il sacrificio economico-finanziario che l'imprenditore deve sopportare per ottenere la produzione (pagamento dei salari, acquisto dei macchinari…) . Per costi di produzione si intendono le spese che l'impresa sostiene per l'acquisto dei fattori produttivi. Tali costi detti costi totali, sono composti dai costi fissi e dai costi variabili, ma le diverse voci di scosto possono essere anche diversamente classificate.

CT = (Sv + Q + Tr) + (Sa + St + I + Bf ± T)

L’equazione si sostanzia con la somma dei costi oggettivi e dei costi reddito. PLV=CT PLV- (Sv + Q + Tr) + (Sa + St + I + Bf)=± T

IL BILANCIO ECONOMICO

è la rappresentazione ordinata dei fatti economici connessi con l’attività produttiva, relativi ad un ciclo produttivo; ha per fine la valutazione dell'efficienza economica dell'azienda, espressa sotto forma di redditività globale (reddito netto) o parziale (redditi elementari delle singole persone economiche); non vengono considerati gli aspetti finanziari. Può essere preventivo, consuntivo, globale o parziale; è uno strumento che si concentra sull’analisi del processo di produzione con cui l’impresa realizza determinate produzioni e consente di individuare eventuali inefficienze tecnico-economiche cui cercare poi di porre rimedio.

BILANCI PARZIALI - COSTI DI PRODUZIONE

in esso si considerano i fatti produttivi relativi ad una singola attività (ad es. colture, allevamenti o trasformazioni).

IL BILANCIO CONTABILE

mira alla determinazione del reddito che può essere prelevato dall'imprenditore, senza intaccare la sostanza patrimoniale dell'azienda, e quindi senza lederne la futura capacità produttiva (reddito erogabile).

BILANCIO D’ESERCIZIO (CIVILISTICO)

in economia aziendale, è l'insieme dei documenti contabili che un'impresa deve redigere annualmente, ai sensi di legge, allo scopo di perseguire il principio di verità ed accertare in modo chiaro, veritiero e corretto la propria situazione patrimoniale e finanziaria, al termine del periodo amministrativo di riferimento, nonché il risultato economico dell'esercizio.

BILANCIO PREVENTIVO

il documento contabile in cui trovano rappresentazione in cifre le previsioni o dell’intera gestione di un’azienda (bilancio preventivo di previsione) o di singole operazioni o affari (➔ previsione; bilancio). P. di costo e spese Conto nel quale si espongono gli elementi di costo di un acquisto da eseguire o di un’opera da effettuare. P. di esercizio Conto nel quale si espongono i costi probabili di un ciclo o di più cicli di produzione e i ricavi attesi dalla stessa. P. d’impianto Conto nel quale si espongono i capitali occorrenti per l’impianto di un’azienda o di un’opera o per la formazione degli impianti di essa. P. di vendita (o di netto ricavo) Conto nel quale si espongono gli elementi negativi e positivi di una vendita da eseguire per determinare il prevedibile ricavo netto.

CICLO ECONOMICO

Il periodo che intercorre fra l'acquisizione dei fattori produttivi (sostenimento dei costi) e la vendita/cessione dei prodotti e dei servizi sul mercato (conseguimento dei ricavi)

CICLO FINANZIARIO

Il ciclo monetario è quello più evidente nelle aziende e misura la produzione dall'insorgere di uscite monetarie fino all'incasso delle fatture di vendita.

CICLO TECNICO

Inizia con la combinazione delle materie prime e semilavorati per passare poi alla trasformazione produttiva o economica, fino ad ottenere beni e servizi che saranno poi venduti. Il suo calcolo solitamente è su scala unitaria, quindi per singolo prodotto o singolo servizio da erogare.

CRITERIO (PRINCIPIO) DI CASSA E DI COMPETENZA

Si riferisce di solito ai bilanci aziendali.

- Con il principio di cassa vengono inclusi nell'esercizio in questione tutte le operazioni per le quali il movimento finanziario ha avuto luogo nell'esercizio stesso (bilancio contabile).

- Con il principio di competenza, invece, le operazioni contabili utili per la compilazione del bilancio di esercizio prescindono dal tempo in cui ha avuto luogo la manifestazione finanziaria e si riferiscono alla effettiva manifestazione economica (per esempio: l'affitto attivo di un capannone dal 1° ottobre 2005 al 1° luglio 2006, con pagamento anticipato del canone, richiede una detrazione di 2/3 dell'importo cioè per i sei mesi del 2006).

REINTEGRAZIONI

Valore dei beni economici a fecondità semplice e ripetuta (costi oggettivi) consumati nel processo produttivo

PRODUZIONE AGRICOLA AI PREZZI DI BASE PLV (PRODUZIONE LORDA VENDIBILE)

Parte attiva del bilancio economico, rappresenta il valore della produzione lorda realizzata

nell’azienda, al netto del valore dei prodotti reimpiegati nell’azienda e consumati nella produzione successiva. Rappresenta cioè l’insieme del valore di tutti i beni e servizi distrutti durante il ciclo produttivo

ULS

Rappresenta l’incremento di valore della carne prodotta in un ciclo (esercizio); è una componente della PLV. Utile Lordo di Stalla = valore delle variazioni quantitative e qualitative del bestiame, nell’arco dell’esercizio ULS = [(Valore Inventario Finale) + (Valore Vendite e Morti)] - [(Valore Inventario Iniziale) + (Valore dei Nati e Acquisti)].

RICAVI

Parte attiva del bilancio contabile, corrisponde al flusso monetario derivante dalle vendite dei prodotti realizzati. Corrisponde in termini qualitativi alla PLV.

REIMPIEGHI

Prodotti conservati in azienda per un successivo impiego quali mezzi di produzione (è questo il caso ad esempio di letame, foraggi, paglia, sementi)

LE QUOTE (Q)

Le quote rappresentano il costo annuo necessario per mantenere costante l’entità e l’efficienza dei capitali a logorio parziale (capitali fissi dell’azienda).

Le reintegrazioni relative ai capitali fissi sono riassumibili in: quote di ammortamento, quote di manutenzione, quote di assicurazione.

QUOTE DI “AMMORTAMENTO”

È la stima della misura in cui il capitale perde di valore durante un periodo, a causa dell’ usura per l’uso, per l’usura dovuta al tempo, per l’obsolescenza

Q = (Vo - Vr) / n (Vo =valore a nuovo della macchina; Vr=valore residuo; n= n° di anni di vita utile)

QUOTE DI MANUTENZIONE

La quota di manutenzione rappresenta la spesa relativa agli interventi effettuati sugli elementi di capitale a logorio parziale affinché gli stessi conservino le migliori condizioni di funzionamento ed efficienza (manutenzione ordinaria = 2-4% del valore).

QUOTE DI ASSICURAZIONE

rappresenta la spesa sostenuta per assicurare i vari elementi del capitale dall’eventuale rischio di danneggiamento per cause accidentali.

REDDITO DEFINIZIONE

In economia il reddito può essere definito come un flusso di ricchezza al netto dei costi, durante un periodo di tempo. Rappresenta in pratica il divenire di componenti economici attribuito ad un dato periodo di tempo. Il reddito è quindi una variabile di flusso, in quanto legata ad un preciso orizzonte temporale senza il quale non avrebbe senso. Al reddito viene contrapposto il concetto di patrimonio che esprime in termini monetari la ricchezza in un dato istante: si usa dire pertanto che il reddito è flusso, mentre il patrimonio è stock. Sinteticamente è la differenza tra il valore della produzione ed il costo sostenuto per la stessa. La differente composizione dei due termini in sottrazione qualifica le diverse tipologie di reddito.

VALORE AGGIUNTO (O PRODOTTO LORDO O MARGINE LORDO)

si ottiene sottraendo dalla Plv la somma delle spese extra-settoriali (spese varie, manutenzioni ed assicurazioni)

MARGINE DI CONTRIBUZIONE

Il Margine di Contribuzione (MdC) è la differenza tra il Prezzo (P) di vendita del prodotto, e il suo Costo Variabile Unitario (CVu). E’ analogo al reddito Lordo.

REDDITO LORDO

Analogo al margine di contribuzione, deriva dalla differenza tra PLV (ricavi) - Costi variabili). In questo caso è generalmente espresso riferendosi al complesso aziendale, all’unità di prodotto o di dimensione.

PRODOTTO NETTO AZIENDALE PNA

Trattasi della nuova ricchezza prodotta nell'azienda, al netto delle reintegrazioni. Si calcola Pna = PLV - (Sv + Q + Tr),

REDDITO NETTO (MARGINE NETTO, UTILE DI GESTIONE)

è il termine residuale che il B.E. mette in evidenza, quale compenso per la globalità dei fattori produttivi conferiti dall'imprenditore concreto. SI CALCOLA: sottraendo dalla Plv i costi oggettivi e quei costi-reddito (cioè tutti i costi espliciti aziendali) che sono erogati a persone economiche diverse dalla figura dell'imprenditore. Cambiando la figura imprenditoriale (cambiando quindi i costi-reddito) varia la composizione del reddito netto.

REDDITO OPERATIVO

Il RO rappresenta un punto di riferimento basilare in tutte le tecniche di analisi di bilancio, infatti esso consente di fissare un primo livello di redditività aziendale. In particolare permette di individuare la capacità di remunerare tutti i fattori di produzione attraverso le attività tipiche, cioè legato alla gestione tipica/caratteristica dell’azienda. L’azienda può anche sostenere costi o conseguire ricavi che non sono legati direttamente alla tipicità agricola: è il caso degli oneri e dei proventi finanziari che, quando non sono connessi agli aspetti commerciali, sono da considerare non tipici e confluiscono nella gestione finanziaria.

REDDITO DI LAVORO

è costituito dalla somma algebrica del salario, dello stipendio e del tornaconto; si calcola: Rlav = Rn - (Bf + I) = Sa + St ± T

REDDITO FONDIARIO

deducendo dal Rn dell’imp. capitalistica, l’interesse sul capitale, si ottiene il reddito fondiario, (formato dalla somma algebrica del beneficio fondiario e del tornaconto) Rf = Rn I = Bf ± T

PROFITTO O TORNACONTO

è il reddito spettante all'imprenditore puro, che è una figura astratta poiché nella realtà agricola non esiste in quanto tale. Rappresenta il compenso per il coordinamento della produzione e l’assunzione del rischio.

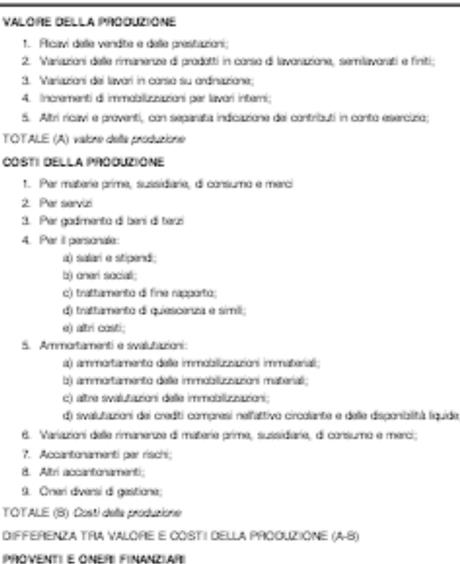

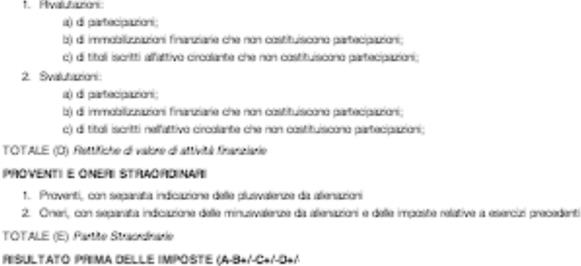

CONTO ECONOMICO (PARTE DEL BILANCIO CONTABILE E CIVILISTICO)

- è un documento di bilancio che, contrapponendo i costi ed i ricavi di competenza del periodo amministrativo, illustra il risultato economico della gestione del periodo considerato;

- individua tutti i fattori che hanno partecipato al ciclo gestionale e costituisce una verifica di come hanno contribuito al risultato d'esercizio le voci dello Stato patrimoniale;

- permette d'individuare i risultati parziali di tutte le fasi gestionali (caratteristica, extracaratteristica , finanziarie e straordinaria) in cui può essere scomposta l'attività dell’impresa.

Per uno studio di carattere finanziario il bilancio viene riclassificato, unendo alcune voci e distinguendone altre. Vengono inoltre calcolati degli indici utili per il rating dei titoli azionari e la concessione del credito bancario.

LE DIVERSE GESTIONI (AREE) DEL CONTO ECONOMICO

La forma scalare del c.e. consente di esporre risultati parziali progressivi, che evidenziano come si è formato il reddito d'esercizio e che indicano il contributo delle varie aree di gestione alla sua formazione:

- risultato della gestione caratteristica o tipica (reddito operativo)

- risultato dopo la gestione patrimoniale (gestione accessoria).

- risultato dopo la gestione finanziaria

- risultato dopo la gestione straordinaria

- risultato prima delle imposte

- risultato dell'esercizio (risultato della gestione complessiva, al netto delle imposte, ottenuto tenendo conto delle opportunità offerte dalla normativa fiscale)(reddito netto, utile/perdita di gestione).

Gestione caratteristica (tipica)

conto economico riclassificato |

|

|

Ricavi vendita |

+ |

|

rimanenze finali prodotti |

+ |

|

rimanenze iniziali prodotti |

- |

|

VALORE DELLA PRODUZIONE |

= |

|

costi materie prime |

- |

|

costo del lavoro |

- |

|

costo mat. complementari |

- |

|

REDDITO LORDO |

= |

gestione caratteristica |

costi generali |

- |

|

costi di vendita |

- |

|

REDDITO LORDO ANTE AMM. |

= |

|

ammortamenti +accant. |

- |

|

REDDITO OPERATIVO |

= |

|

interessi attivi |

+ |

|

interessi passivi |

- |

|

REDDITO GEST. FINANZIARIA |

= |

|

ricavi extra-az. |

+ |

gestione extra- |

oneri extra-az. |

- |

caratteristica |

REDDITO NETTO |

= |

|

Comprende i ricavi e i costi della gestione tipica dell'azienda, cioè l'attività volta a realizzare l'oggetto dell'impresa. In primo luogo, si considerano i ricavi per vendite o prestazioni di servizi, ai quali vanno sottratti i costi di produzione e le spese commerciali, amministrative e generali.

Gestione non caratteristica (patrimoniale/atipica/accessoria)

Rientrano nell'ambito della gestione extra-caratteristica tutti i fenomeni e tutte le operazioni (e quindi gli oneri e i proventi) estranee alla gestione tipica (marginale) ma che si verificano e si svolgono con continuità nel corso dell'esercizio (periodo amministrativo).

Gestione finanziaria

È l'attività di gestione volta al reperimento dei mezzi finanziari necessari all'attività d'impresa e all'impiego delle risorse eccedenti. In particolare, la direzione finanziaria deve, attraverso la gestione dei flussi di entrata e di uscita, essere in grado di assicurare la liquidità aziendale evitando una sotto-capitalizzazione dell'azienda, ossia evitando un eccessivo indebitamento.

Gestione straordinaria

La forma scalare del conto economico consente di distinguere i componenti ordinari del reddito da quelli straordinari che, in quanto tali, sono irripetibili. Il termine

straordinario è legato non all'eccezionalità o all'anormalità degli eventi da cui gli stessi derivano, bensì all'estraneità della fonte del provente o dell'onere all'attività ordinaria.

DIMOSTRAZIONE (STATO) PATRIMONIALE (PARTE DEL BILANCIO CONTABILE E CIVILISTICO)

Prospetto che mette in evidenza la situazione patrimoniale e finanziaria dell'impresa; è

composto da due sezioni: l’attivo, che riporta l’insieme degli investimenti (impieghi) fatti dall’impresa e il passivo, che riporta tutte le fonti di finanziamento utilizzate per realizzare gli investimenti stessi.

Esprime il cosiddetto capitale di funzionamento dell’impresa e offre la rappresentazione puntuale del patrimonio della stessa a una certa data. In un’accezione più ampia, il patrimonio comprende tutte le risorse attivabili (capitali) per il raggiungimento di obiettivi strategici prefissati nell’ambito dell’azienda.

ATTIVITÀ, (IMPIEGHI, INVESTIMENTI, CAPITALE INVESTITO, CAPITALE DI FUNZIONAMENTO)

E’ il capitale che necessita all'impresa per poter funzionare e coincide con il totale degli

investimenti in essere (TOTALE ATTIVITA’)

Capitale netto di funzionamento, sinonimo di capitale netto o patrimonio, che coincide con il PATRIMONIO NETTO e corrispondente al totale delle attività dedotte le passività verso terzi (Attività - Passività).

CAPITALE NETTO (PATRIMONIO NETTO, CAPITALE A PIENO RISCHIO, MEZZI PROPRI, CAPITALE PROPRIO, CAPITALE NETTO DI FUNZIONAMENTO)

Somma algebrica delle attività e passività ed è costituito dal capitale sociale, dalle riserve

e dall’utile/perdita di gestione dell’esercizio e degli esercizi precedenti.

LIQUIDITÀ

La liquidità è la disponibilità di mezzi di pagamento in contanti a brevissimo termine, ovvero la disponibilità immediata di denaro contante e/o di diverse altre forme di Titoli di Pagamento (nominali o al portatore), equivalenti, ma comunque monetizzabili immediatamente. In termini finanziari si definisce liquidità l'attitudine di un investimento a trasformarsi in denaro rapidamente e possibilmente senza perdite. In sintesi, è la disponibilità di denaro contante e/o di altri mezzi di pagamento facilmente e rapidamente convertibili in denaro. Si suddividono in Liquidità differite Liquidità immediate

DISPONIBILITÀ

sono i capitali destinati a trasformarsi in moneta nel breve periodo (entro l’anno) ed a disposizione dell’azienda (magazzino dei prodotti in attesa di vendita).

ATTIVITÀ CORRENTI

è la somma della liquidità e della disponibilità.

IMMOBILIZZAZIONI

Sono capitali fissi o circolanti, materiali immateriali e finanziari, che non sono trasferibili ad altra destinazione attraverso la normale gestione. Sono al netto dei fondi di ammortamento.

ESIGIBILITÀ

sono debiti che comportano obblighi di pagamento nel breve periodo, cioè entro l’anno (debiti verso banche, fornitori, quote di mutui in scadenza,TFR per lavoro subordinato a tempo determinato)

REDIMIBILITÀ

Sono debiti che comportano pagamenti oltre l’anno, cioò nel medio-lungo periodo. Sono fondi per rischi ed oneri non in scadenza, TFR per lavoro subordinato a tempo indeterminato, mutui (residuo) ecc.

CAPITALE DI TERZI (MEZZI DI TERZI)

Somma di esigibilità e redimibilità, indica le fonti esterne di finanziamento.

CAPITALE CIRCOLANTE NETTO

Il capitale circolante netto è dato dalla differenza tra le attività correnti e le passività correnti ricavabili dallo Stato patrimoniale riclassificato secondo criteri finanziari.

ANALISI DI BILANCIO

L'analisi di bilancio mira a comprendere la gestione economica, finanziaria e patrimoniale di un'azienda tramite lo studio del bilancio di esercizio e dei dati da questo ricavabili.

L'analisi per indici detti anche RATIOS, consiste nella costruzione di quozienti o rapporti tra grandezze diverse dello Stato patrimoniale e del Conto economico, essi vengono riutilizzati sia per la valutazione dello stato di salute dell'azienda che per la programmazione e il controllo della gestione futura.

Dopo aver riclassificato il bilancio d'esercizio è possibile calcolare una serie di indici che consentono di analizzare:

- La struttura del patrimonio dell'impresa, cioè la composizione delle fonti, degli impieghi e le relative correlazioni; in questo caso si parla di indici strutturali.

- La capacità dell'impresa di essere solvibile nel medio-lungo periodo; in questo caso si parla di indici patrimoniali.

- La capacità dell'impresa di raggiungere e mantenere un equilibrio finanziario nel breve periodo; in tal caso si parla di indici finanziari.

- L'attitudine dell'impresa a conseguire risultati economici positivi nel tempo; in tal

caso si parla di indici di redditività.

Partendo da questo dato è possibile costruire il seguente schema in "report form":

RICAVI

- COSTO MATERIE PRIME

- COSTO SERVIZI = VALORE AGGIUNTO- COSTO DEL PERSONALE =

= MARGINE OPERATIVO LORDO = MOL -

accantonamenti

= EBITDA (Earnings Before Interests Taxes Depreciation and Ammortization)-

AMMORTAMENTI ammortamenti materiali (depreciation) e ammortamenti immateriali (ammortization) e svalutazioni

= EBIT (Earnings Before Interests and Taxes) o MARGINE OPERATIVO NETTO o REDDITO OPERATIVO-

oneri finanziari- tasse

= UTILE NETTO

numerosissimi sono i quozienti di bilancio che possono essere calcolati ma i più interessanti sono quelli che riescono a fornire in chiave sintetica una chiara lettura della gestione dell’impresa

ROE = RN/CN

rappresenta la redditività del capitale proprio; l ROE (Return on Equity) è un indice che mette a confronto il risultato economico conseguito dall'impresa durante un periodo (per esempio un anno) con il capitale di rischio messo a disposizione dalla proprietà (gli azionisti) per il funzionamento dell'impresa. E’ quindi un indice che esprime quanto è valsa la pena ad investire i soldi in azioni in quella particolare impresa.

ROI = RO/CI

Tale indice di b. riporta la redditività del capitale investito attraverso la gestione tipica dell'azienda (ed è dunque indice fondamentale per capire come sia gestita l'azienda dall'imprenditore): tale redditività dipende dall'intensità del fatturato, dai costi aziendali tipici e dal capitale investito.

V/CI =

rotazione delle attività Valore vendite/Capitale investito è espresso anche come tasso di rotazione delle attività dal rapporto tra V/Ce (attività correnti)

CI/CN =

indice di indebitamento Ci/Cn: Capitale investito /Capitale netto

Pagina 11 di 12

CN + R/I = INDICE COPERTURA IMMOBILIZZAZIONI

Capitale netto + passività a medio o lungo termine/Immobilizzazioni: serve per valutare se gli investimenti sono coperti con finanziamenti a lungo e medio termine oppure con scoperture bancarie a breve termine

Fa/IL =

Indice tecnico-patrimoniale. Fondo ammortamento /immobilizzazioni lorde

QUOZIENTE DI DISPONIBILITÀ = CE/E

rapporto tra le disponibilità a breve e le passività a breve.

Tale indice è da considerarsi soddisfacente se superiore a 1, in quanto in tale caso l’azien da è in grado di pagare le sue passività a breve termine ricorrendo alle sole poste attive di breve termine

QUOZIENTE DI LIQUIDITÀ = DISPONIBILITÀ/ SU ESIGIBILITÀ

concetto analogo al precedente, ma più restrittivo

Fonte: http://www.agr.unipg.it/chiorri/economia_aziendale_files/definizioni.pdf

Sito web da visitare: http://www.agr.unipg.it/

Autore del testo: non indicato nel documento di origine

Nota : se siete l'autore del testo sopra indicato inviateci un e-mail con i vostri dati , dopo le opportune verifiche inseriremo i vostri dati o in base alla vostra eventuale richiesta rimuoveremo il testo.

Parola chiave google : Glossario economia aziendale tipo file : doc

Glossario economia aziendale

Visita la nostra pagina principale

Glossario economia aziendale

Termini d' uso e privacy